Зимняя акция в силе до 31.03.

Любой человек подвергается рискам. Никто не может предугадать вероятность случайного падения, автомобильной аварии и других неприятностей. Но в результате таких происшествий можно лишиться трудоспособности и потерять доход. Чтобы защитить свои финансовые интересы, можно оформить страховку от несчастных случаев. Она позволит получить страховое возмещение и преодолеть сложные времена.

- Кому стоит застраховаться

- РОССИЙСКАЯ ФЕДЕРАЦИЯ

- Зачем нужно страхование от несчастных случаев

- Какие риски покрывает страховка от несчастных случаев

- Самые частые страховые случаи

- Переломы

- Травмы головы

- Быстро и просто

- Как действовать при страховом случае

- Порядок страхования от несчастных случаев

- Часто задаваемые вопросы

- Нас заботят Твои хобби!

- Твоя выгода

- Безопасность всей семьи!

- Что влияет на стоимость полиса

- Популярные вопросы

Кому стоит застраховаться

Договор личного страхования жизни от несчастных случаев может понадобиться каждому. Но особенно он пригодится, если:

Риск получения травмы при занятии спортом увеличивается. Поэтому его нужно обговаривать отдельно при оформлении страховки. Иначе страховая компания может отказать в выплате компенсации.

Также родители могут купить страховку от несчастного случая для ребенка. С ее помощью можно застраховать здоровье детей при занятиях спортом, участии в соревнованиях, посещении детского лагеря.

Компании, работа в которых связана с профессиональными рисками, оформляют полисы своим сотрудникам. В этом случае заключают договоры коллективного страхования жизни и здоровья персонала.

Новости и аналитика

Президент РФ подписал закон, устанавливающий страховые тарифы на обязательное соцстрахование от несчастных случаев на производстве и профессиональных заболеваний на 2024 год и на плановый период 2025 и 2026 годов (Федеральный закон от 27 ноября 2023 г. № 549-ФЗ).

Согласно закону в 2024-2026 годах предусматривается сохранение действующих в настоящее время тарифов страховых взносов на ОСС от несчастных случаев на производстве и профзаболеваний (в зависимости от класса профессионального риска), в том числе пониженных тарифов страховых взносов для организаций и индивидуальных предпринимателей в части, касающейся сумм выплат работникам-инвалидам. Тарифы установлены Федеральным законом от 22 декабря 2005 г. № 179-ФЗ.

Напомним, что страховые тарифы определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ или оказание услуг, договоров авторского заказа и включаются в базу для начисления страховых взносов.

Элементы страховой медицины существовали в России на протяжении всей истории становления и развития отечественной системы «охраны народного здравия». В XVIII — XIX веках некоторые владельцы промышленных предприятий и землевладельцы принимали участие в организации и финансировании медицинской помощи своим работникам. Однако это являлось их частной инициативой.

Первые законы об обеспечении горных и горнозаводских рабочих были изданы в 1861 году для Урала. Горнозаводские товарищества были организованы по образцу так называемых братских касс в Германии и Австрии. Во второй половине XIX века были созданы сберегательно — вспомогательные и пенсионные кассы железнодорожников.

В начале XX века был предпринят еще ряд законодательных инициатив, направленных на организацию медицинского страхования рабочих. В 1901 году был принят закон «О пособиях больным и увечным рабочим из штрафных капиталов». В 1903 году введен закон об ответственности предпринимателей за несчастные случаи, по которому фабриканты обязаны были лечить пострадавшего и выплачивать ему денежное пособие во время лечения и пенсию в случае наступления инвалидности. Однако на практике такие пособия либо не выплачивались вовсе, либо носили символический характер.

Первые проекты законов о страховании рабочих на случай болезни, о формировании страховых или, как их еще называли, больничных касс и организации медпомощи рабочим готовились еще в конце XIX века. Однако история страховой медицины берет свое начало с 1912 года, когда 23 июня был принят закон о страховании рабочих на случай болезни. Этот закон вызвал много нареканий. Его не одобряла ни одна из политических группировок – критиковали закон большевики, кадеты и другие. Но в любом случае это был существенный прогресс в организации российского медицинского страхования.

Возврат к списку

РОССИЙСКАЯ ФЕДЕРАЦИЯ

Принят Государственной Думой 16 ноября 2023 года

Одобрен Советом Федерации 22 ноября 2023 года

Установить, что в 2024 году и в плановый период 2025 и 2026 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 года № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год». Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договоров авторского заказа и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Установить, что в 2024 году и в плановый период 2025 и 2026 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются в размере 60 процентов размеров страховых тарифов, установленных статьей 1 настоящего Федерального закона, индивидуальными предпринимателями в части начисленных работникам, являющимся инвалидами I, II или III группы, выплат и иных вознаграждений в натуральной форме в виде товаров (работ, услуг) в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договоров авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

Настоящий Федеральный закон вступает в силу с 1 января 2024 года.

Президент Российской Федерации В.Путин

Компания Конфиденс Групп предлагает ознакомиться с обзором ставок по отчислениям в Единый фонд в отношении иностранных граждан, осуществляющих трудовую деятельность на территории РФ в 2024 году

Компания Конфиденс Групп предлагает ознакомиться с обзором ставок по отчислениям в Единый Фонд в отношении иностранных граждан, осуществляющих трудовую деятельность на территории РФ в 2024 году. С данными по отчислениям, актуальными до этой даты, можно ознакомиться здесь.

С 01.01.2023 года за исполнителей по договорам ГПХ, перечисленным в ст. 9 № 237-ФЗ, нужно уплачивать взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством ( ст. 9 Федерального закона от 14.07.2022 № 237-ФЗ).

Также с 01.01.2023 года вступило в силу изменение статьи 2 Закона № 255-ФЗ, которым вводится п. 4.2 следующего содержания:

4.2. Застрахованные лица, работающие по договорам гражданско-правового характера, предметом которых являются выполнение работ и (или) оказание услуг, договорам авторского заказа, а также являющиеся авторами произведений, получающими выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, имеют право на получение страхового обеспечения при условии, что сумма страховых взносов, начисленная с выплат в их пользу, в том числе в рамках трудовых отношений, страхователями, указанными в части 1 статьи 2.1 настоящего Федерального закона, за календарный год, предшествующий календарному году, в котором наступил страховой случай, составляет в совокупном размере не менее стоимости страхового года. Порядок расчета стоимости страхового года определяется в соответствии с частью 3 статьи 4.5 настоящего Федерального закона.

Таким образом, в 2024 году получить пособие по временной нетрудоспособности и материнству можно будет получить только в 2024 году при соблюдении указанных в п. 4.2 Закона № 255-ФЗ условий.

Федеральными законами от 25.02.2022 № 17-ФЗ и от 25.02.2022 № 18-ФЗ был введен экспериментальный режим, согласно которому компании и ИП смогут не платить страховые взносы, если перейдут на автоматизированную упрощенку (АУСН). Эксперимент будет проведен в четырех регионах: Москве, Московской и Калужской областях, а также в Республике Татарстан. Срок эксперимента — с 01 июля 2022 года по 31 декабря 2027 года.

Также льготные взносы предусмотрены для ряда других работодателей, такие работодатели и взносы за них перечислены в ст. 427 НК РФ.

За дополнительной информацией обращайтесь к консультантам компании Конфиденс Групп.

Определение страхования по российскому законодательству.

Страхование – отношения по защите интересов физических и юридических лиц Российской Федерации субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. Известно много определений страхования, например, покрытие убытков некоторых созданием капитала многими, и т.д. Страховая деятельность (страховое дело) – сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию услуг, связанных со страхованием, с перестрахованием. Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев. Задачами организации страхового дела являются:

В соответствии с законодательством договоры страхования могут заключаться при наличии имущественных интересов по следующим группам объектов (закон «Об организации страхового дела в Российской Федерации»):

В настоящее время в России страховые услуги предоставляются в отношении более 100 видов страхования, наиболее популярными из которых являются обязательное страхование автогражданской ответственности (ОСАГО), страхование от несчастных случаев и болезней и страхование имущества граждан.

Все страховые продукты, виды, услуги в России, как и во всем мире, можно классифицировать по нескольким основным признакам.

– Добровольная и обязательная формы страхования.

– Добровольное страхование реализуется на основе договоров, обязательное – в соответствии с законодательством.

Примерами обязательной формы страхования являются:

– страхование опасных производственных объектов;

– страхование отдельных видов профессиональной ответственности.

Банк России. Официальный сайт. URL: https://cbr.ru/insurance/ (Дата обращения 31.03.2021)

Страхование жизни и страхование иное, чем страхование жизни. Еще один важный квалификационный признак – наличие в договоре страхования риска дожития. Если такой риск присутствует (п. 1), договор, правила или вид страхования относится к страхованию жизни. Все остальные виды называются страхованием иным, чем страхование жизни. По данным Банка России максимальную долю страховых премий в структуре страхового рынка в 2020 году составляли премии по страхованию жизни, а максимальное количество договоров приходилось на договоры страхования имущества физических лиц. В Российской Федерации в соответствии с законом «Об организации страхового дела в Российской Федерации» выдаются лицензии на 23 вида страхования:

20.страхование гражданской ответственности за причинение вреда третьим лицам;

24.иные виды страхования, предусмотренные федеральными законами о конкретных видах обязательного страхования.

Страховая сумма – денежная сумма, которая определена в порядке, установленном федеральным законом и договором страхования при его заключении, и исходя из которой устанавливаются размер страховой премии и размер страховой выплаты при наступлении страхового случая.

Библиотекарь Дубровского филиала Харламова С.Н.

Статья подготовлена в рамках обучения по дополнительной профессиональной программе в Институте финансовой грамотности Финансового университета.

Зачем нужно страхование от несчастных случаев

Страхование от несчастных случаев и болезней предусматривает выплаты в случае временной нетрудоспособности застрахованного, получения травм и нанесения вреда здоровью. Полис компенсирует расходы на лечение, восстановление после происшествия и позволяет формировать семейный бюджет даже при потере зарплаты.

Данный вид страхования бывает обязательным и добровольным. Обязательному страхованию подлежат:

Эти категории граждан застрахованы в соответствии с законодательством и могут получить компенсацию при наступлении страхового случая. Для этого им не требуется оформление договора.

Добровольное страхование человек осуществляет сам. Чтобы оформить полис, нужно обратиться к страховщику и заключить страховой договор. При этом страхователь может выбрать любые риски, например, защитить себя на случай травмы при занятии спортом или получения инвалидности.

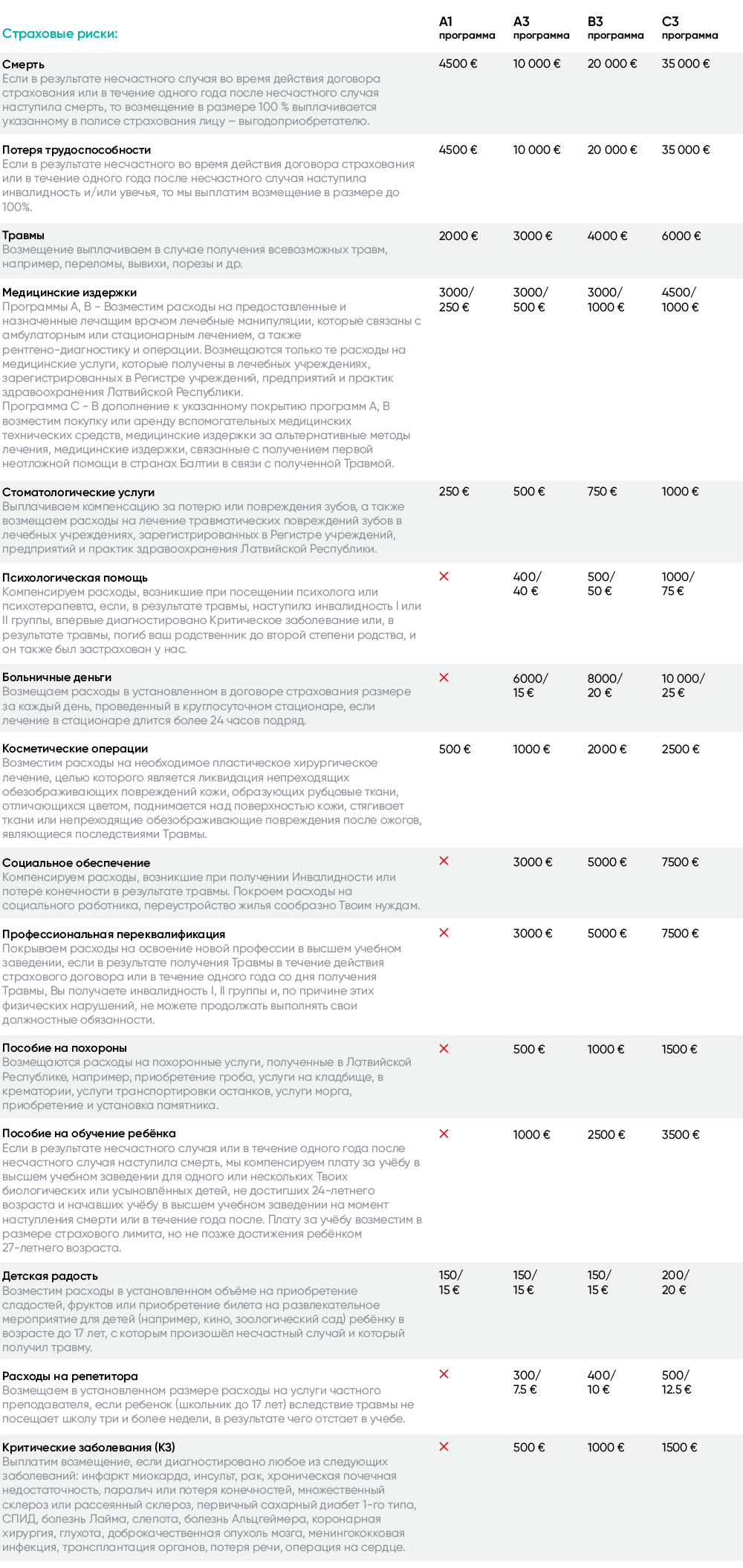

Какие риски покрывает страховка от несчастных случаев

Страховым случаем признается непредвиденное событие, которое стало причиной получения травмы или ухудшения здоровья застрахованного. При заключении договора необходимо ознакомиться с рисками, которые покрывают полисы. Обычно они включают:

Кроме того, можно оформить полис со страховым возмещением в случае укуса энцефалитного клеща, удара током, нападения злоумышленников. Чем больше перечень рисков, тем выше стоимость страховки.

Самые частые страховые случаи

Вывихнуть лодыжку много времени не займёт, а вот процесс выздоровления будет длиться намного дольше, и может привести к нежелательным и незапланированным издержкам.

Переломы

Каждый день мы получаем заявления на возмещения за сломанные руки, ноги, пальцы и т.п. Травмы могут быть связаны с погодными условиями, хобби или занятиями спортом, или из-за банальной невнимательности.

Травмы головы

Ездить на велосипеде или спускаться с гор без каски, наверное, стильно выглядит, но, к сожалению, часто приводит к серьёзным травмам головы.

Активный образ жизни

Быстро и просто

Выбери подходящий тебе полис и дополнительное страхование.

Напиши, кого ты хочешь застраховать.

Как действовать при страховом случае

Если произошло событие, предусмотренное в договоре, необходимо:

На то, чтобы сообщить о несчастном случае, страхователю обычно отводится 30 суток. За это время необходимо подготовить пакет документов, который зависит от произошедшей ситуации. С перечнем можно ознакомиться на сайте страховой компании.

Сроки рассмотрения документов указаны в договоре страхования. Страховщик проверяет наличие всех бумаг, запрашивает данные в медицинских учреждениях и проводит расследование. Только после этого он осуществляет выплату.

Если застрахованный не согласен с суммой возмещения или компания отказывается делать выплату, можно обратиться в суд.

Порядок страхования от несчастных случаев

Полис от несчастных случаев можно оформить онлайн или в офисе страховой компании. Дистанционный способ — наиболее быстрый и удобный. Чтобы им воспользоваться:

После этого система рассчитает стоимость полиса в соответствии со страховыми тарифами организации. Если она вас устраивает, заполните заявление страхователя, оплатите страховку и получите ее на свою электронную почту. Никаких медицинских документов для этого предоставлять не требуется.

Часто задаваемые вопросы

В страховое покрытие от несчастных случаев автоматически включены следующие активные занятия или хобби:

Делая отметку «Виды активности», в страховую защиту от несчастных случаев будет включена индивидуальная и организованная физическая активность всех видов с вашим участием или неучастием в любительских или на уровне хобби спортивных тренировках или соревнованиях, в том числе:

«Виды активности повышенного риска» можно выбрать только, разрабатывая индивидуальное предложение — пожалуйста свяжитесь с нами +371 26 12 12 12. В страховую защиту от несчастных случаев будет включена индивидуальная и организованная физическая активность всех видов, которой Ты занимаешься и для которой необходимо специальное техническое оснащение или форма, занятия спортом на профессиональном уровне, а именно, спорт — основное занятие, один из источников доходов или участвуешь в чемпионатах Европы или Мира.

В качестве вида активности — хобби повышенного риска на любительском или профессиональном уровне считаются:

Нас заботят Твои хобби!

Для каждого, кто бегает, водит, прыгает или просто часто активно отдыхает.

Виды спортивных хобби уже включены в основной комплект.

Есть выбор и для любителей более экстремальных видов спорта.

Страхование действует во всём мире.

Твоя выгода

Безопасность всей семьи!

Твоя семья заслужила особую заботу и внимание.

Детская радость – мы покроем различные развлечения и сладости, чтобы у ребёнка было больше положительных эмоций.

Частные уроки – если из-за травмы ребёнок не может посещать уроки в школе, мы покроем издержки на услуги частного репетитора.

Особые скидки – выбери покрытие в соответствии со своими желаниями и получи отличное предложение.

Что влияет на стоимость полиса

Стоимость полиса зависит от вида страхования от несчастных случаев: индивидуальный или групповой. На цену влияют:

Страховая сумма — максимальная сумма возмещения при наступлении неблагоприятных событий. Ее устанавливает страхователь во время оформления полиса.

Популярные вопросы

Полис НС предусматривает защиту застрахованных в случае наступления непредвиденных событий: аварий, спортивных травм, падений и т. д. Страхование жизни предполагает выплаты при обнаружении заболеваний, в случае хирургического вмешательства или гибели застрахованного. Кроме того, страхование жизни бывает инвестиционным, когда человек получает компенсацию при дожитии до определенного возраста.

Выплату нельзя получить, если застрахованный сам нанес себе травму, получил ее умышленно, находился в состоянии опьянения или повредился при совершении противоправных действий. Точный перечень рисков, которые покрывает полис, указан в договоре.

Стоимость детского полиса зависит от рисков, включенных в договор, срока его действия, возраста застрахованного. Она может составлять от 300 рублей и более.