- Что такое оборот кадров?

- Почему компании важно отслеживать КТК

- Что такое текучесть кадров

- Решение проблемы текучести персонала

- Причины текучести персонала

- Значение расчета коэффициента

- Что такое отчет о прибылях и убытках

- Формы отчета о прибылях и убытках

- Управленческий ОПиУ

- Торговля на маркетплейсах: как увидеть чистую прибыль?

- Потери рабочего времени из-за нарушений трудовой дисциплины

- Потери рабочего времени из-за нарушений трудовой дисциплины

- Как измерить потери рабочего времени из-за нарушений трудовой дисциплины

- Введение

- Измерение потерь рабочего времени

- Виды нарушений трудовой дисциплины

- Информация о доходах и налогах

- Заключение

- Действительность чека и переназначение дохода

- Пример

- Доход в форме предоплаты

- Отражение механических потерь зерна в 1С

- Виды формул:

- Параметры для применения формулы:

- Расчет процента скидки по Сорной примеси

- Расчет процента скидки по Зерновой примеси

- Какой коэффициент считается нормальным

- Оценка значения КТК

- Определение бартера

- Налогообложение корпорации типа

- Компенсация наемных работников

- Уход за детьми

- Мероприятия по снижению текучести кадров на предприятии

- Виртуальные валюты

- Коэффициент общего оборота кадров

- Метод составления

- Отличия между бухгалтерским и управленческим отчётами о прибылях и убытках

- Бухгалтерский отчёт о прибылях и убытках

- Управленческий отчёт о прибылях и убытках

- Заключение

- Внутренний Отчет о финансово-хозяйственной деятельности предприятия (ОПиУ)

- Введение

- Бухгалтерский Отчет о финансовых результатах

- Отчет по Международному стандарту финансовой отчетности (МСФО)

- Управленческий Отчет о финансово-хозяйственной деятельности

- Формирование управленческого Отчета о финансово-хозяйственной деятельности

- Заключение

- Формирование ОПиУ

- Формирование в блокноте

- Формирование в таблицах

- Формирование с использованием сервисов

- Финтабло — удобный сервис для формирования ОПиУ

- Формирование правдивого отчета

- Коэффициент выбытия кадров

- Структура отчета о прибылях и убытках

- Выручка

- Влияние производственных расходов на прибыльность предприятия

- Производственные расходы

- Маржинальный доход

- Рентабельность по маржинальному доходу

- Важность оценки маржинальности и показателей прибыли для бизнеса

- Валовая прибыль

- Рентабельность по валовой прибыли

- Косвенные расходы

- Косвенные расходы и операционная прибыль

- Операционная прибыль и ее значение

- Рентабельность по операционной прибыли и ее значение

- Чистая прибыль и ее значение

- Почему деньги отсутствуют на расчетном счете?

- Рентабельность по чистой прибыли

- Причины отсутствия денежных средств

- Расчет текучести кадров

- Формула расчета текучести кадров за год

- Вывод

- Анализ текучести кадров для обеспечения стабильности предприятия

- Как анализировать

- Ориентиры

- Сезонность

- Направления

- Показатель текучести кадров

- Доход партнерства

- Доля партнера при распределении

- Налоговая декларация партнерства

- Расчеты за авторские права

- Заключение

Что такое оборот кадров?

В работе кадровика важным является понятие оборот кадров. Это совокупность людей, принятых в компанию и уволенных из нее. Понятие рассматривается в соотношении с СЧ компании. Изменение численности персонала характеризуется не только понятием оборот, но и понятием сменяемость. Последняя характеристика подразумевает отношение меньшей величины взятых на работу или уволенных сотрудников к СЧ за период. Кадровый оборот инициируется в силу ряда причин:

- Поиск персонала

- Увольнение сотрудников

- Необходимость сокращения штата

- Государственные нужды

- Личные обстоятельства

Почему компании важно отслеживать КТК

Коэффициент текучести кадров показывает, как количество уволившихся самостоятельно или уволенных по инициативе руководства работников относится к общей численности рабочих и специалистов. Благодаря регулярному расчёту и анализу показателя можно объективно понять:

- Уровень удовлетворенности персонала

- Необходимость реформы в подборе работников

- Улучшение условий труда

- Качество рабочей среды

Используя коэффициент текучести кадров, можно провести анализ причин увольнений, определить тенденции и принять соответствующие меры для изменения динамики ситуации.

Что такое текучесть кадров

Текучка персонала или же текучесть кадров (второе корректнее) — это увольнение работников предприятия или организации. Не имеет значения, какая сторона выступает в качестве инициатора: работодатель или сотрудник. Этот показатель указывает на скорость потери конкретной компанией специалистов и рядовых рабочих. Приток не учитывается: принято брать среднесписочное значение за тот или иной период, в рамках которого проводится анализ.

Решение проблемы текучести персонала

Причины текучести персонала

Знание причин текучести кадров поможет избежать этого процесса или направить его в правильное русло. Одной из главных причин текучки считается отсутствие продвижения по карьерной лестнице. Это характерно для небольших компаний, персонал которых уходит в крупные фирмы в поиске перспектив.

Значение расчета коэффициента

Представленными фактами можно объяснить значимость расчета коэффициента и принятия соответствующих мер.

Что такое отчет о прибылях и убытках

Отчет о прибылях и убытках, сокращенно ОПиУ или P&L от английского Profit and Loss (прибыли и убытки), показывает прибыль от деятельности и затраты, которые понес бизнес для ее получения. Главный вопрос, на который отвечает документ — как предприятие отработало период.

Формы отчета о прибылях и убытках

Есть две формы ОПиУ: обязательная и необязательная. Обязательной занимается бухгалтер. Он собирает данные в установленный формат, делает расчеты и отправляет готовую отчетность в налоговую.

Управленческий ОПиУ

Управленческий ОПиУ готовят ежемесячно, обычно этим занимается финдиректор. Результаты сравнивают с показателями прошлых периодов. Когда заканчивается год, собирают финальный документ, чтобы представить картину бизнеса в целом. Анализируют, как изменилось финансовое состояние предприятия относительно предыдущего года.

ОПиУ позволяет понять:

- Общую прибыль и убыток предприятия за период.

- Рентабельность деятельности предприятия.

- Эффективность использования ресурсов.

- Точки роста и проблемные зоны предприятия.

Торговля на маркетплейсах: как увидеть чистую прибыль?

Продавец на маркетплейсах с помощью ОПиУ Финтабло, наконец, узнал, сколько он зарабатывает и как использовал эти новости в работе.

Потери рабочего времени из-за нарушений трудовой дисциплины

Выявление и анализ причин потерь рабочего времени – одна из ключевых задач управления в организации. Особое значение имеет выявление потерь рабочего времени по причинам нарушения трудовой дисциплины, поскольку они могут выступать в качестве эффективного источника повышения кадрового потенциала организации без дополнительных затрат.

Потери рабочего времени из-за нарушений трудовой дисциплины

Потери рабочего времени в организации могут быть определены как промежуток трудового дня, в который сотрудник по тем или иным причинам не исполняет свои должностные обязанности.

Как измерить потери рабочего времени из-за нарушений трудовой дисциплины

Введение

Целодневные потери рабочего времени из-за нарушений трудовой дисциплины могут вызывать серьезные проблемы для работодателей. В данной статье мы рассмотрим, как измерить эти потери и какие виды нарушений трудовой дисциплины относятся к ним.

Измерение потерь рабочего времени

Потери рабочего времени из-за нарушений трудовой дисциплины отражаются в отчете 1-т (фонд рабочего времени) в стр. 09. Этот отчет является формой государственной статистической отчетности, утвержденной постановлением № 65.

Виды нарушений трудовой дисциплины

Согласно Указаниям № 65, к потерям рабочего времени из-за нарушений трудовой дисциплины относятся следующие неявки работников:

- Если работник не явился на работу или отсутствовал на работе без уважительной причины более 3 часов в течение рабочего дня.

- Если работник был не допущен к работе из-за состояния алкогольного, наркотического или токсического опьянения, либо был отстранен от работы из-за употребления спиртных напитков, наркотических средств, психотропных веществ или токсических веществ в рабочее время или по месту работы более, чем за 3 часа до окончания работы.

- Если работник был подвергнут административному аресту за административное правонарушение и находился в специализированном изоляторе органов внутренних дел.

Информация о доходах и налогах

Вы можете получать доход в различных формах, таких как деньги, собственность или услуги. В этом разделе рассматриваются различные виды дохода, которые могут быть облагаемыми или не облагаемыми налогами.

Налогооблагаемый доход должен указываться в налоговой декларации и подлежит налогообложению. Необлагаемый налогом доход также может быть указан в налоговой декларации, но не подлежит налогообложению. Подробности можно найти в Публикации 525, Облагаемый и необлагаемый налогом доход.

Заключение

Потери рабочего времени из-за нарушений трудовой дисциплины могут оказаться значительными. Важно вести учет этих потерь, чтобы улучшить эффективность работы и предотвратить возможные проблемы. Измерение потерь и правильное заполнение отчетов помогут в этом процессе.

Действительность чека и переназначение дохода

Действительный чек, который вы получили или который предоставлялся вам до конца налогового года, считается условно полученным в этом году, даже если вы не получили по нему деньги или не положили его на свой счет до конца следующего года.

Например, если почта пыталась доставить вам чек в последний день налогового года, но вас не было дома для того, чтобы получить его, вы должны включить сумму этого чека в свой доход за этот налоговый год. Если же чек был отправлен вам по почте таким образом, что вы не могли получить его до конца налогового года или вы не могли получить средства до конца года по другой причине, вы включаете сумму этого чека в свой доход за следующий год.

Переназначение дохода — это доход, полученный за вас вашим агентом и считаемый до конца налогового года, в котором его получил этот агент. Если вы заключили договор о получении третьей стороной дохода для вас, вы должны включить любую сумму в свой доход в тот момент, когда эта сторона получила его.

Пример

Вы и ваш работодатель договорились о том, что часть вашей зарплаты выплачивается непосредственно вашей бывшей супруге. Вы должны включить в свой доход эту сумму в момент ее получения вашей бывшей супругой.

Доход в форме предоплаты

Доход в форме предоплаты, например, компенсация за будущие услуги, обычно включается в ваш доход в тот год, когда вы получили его. Однако, если вы ведете бухгалтерский учет методом начисления, вы можете отнести на следующий год предоплату за услуги, которые будут выполнены до конца следующего налогового года. В этом случае вы включаете оплату в свой доход в тот момент, когда вы зарабатываете ее, предоставляя услуги.

Отражение механических потерь зерна в 1С

Во время прохождения зерна через механизмы элеватора могут образоваться механические потери. Некоторые предприятия включают величину механических потерь при определении зачтенного веса зерна, предварительно отражая убыль в весе на лицевом счете владельца согласно нормам механических потерь.

Чтобы при расчете зачтенного веса в документе Реестр накладных на поступление зерна автоматически учитывать предварительное списание убыли в весе в соответствии с нормами, в справочник Формулы расчета вносится новая формула для расчета зачтенного веса.

Виды формул:

Формула расчета зачтенного веса с учетом списания убыли.

Формула выглядит следующим образом:

Вложенная формула по Влажности.

Формула выглядит следующим образом:

Формула расчета зачтенного веса с учетом списания убыли — это сложная формула. Чтобы ее создать, необходимо отразить вложенные формулы, которые используются в расчете зачтенного веса.

Параметры для применения формулы:

- Вид операции (приемка, отгрузка, передача в переработку)

- Условия (тип зерна, класс зерна, сорность зерна и т.д.)

Таким образом, для каждого вида операции и условий могут быть заданы соответствующие формулы для расчета зачтенного веса с учетом списания убыли и других факторов.

Расчет процента скидки по Сорной примеси

Расчет процента скидки по Сорной примеси проводится по формуле:

Процент скидки = (Сумма сорной примеси / Общий вес зерна) * 100

Формула отличается тем, что при расчете процента скидки учитывается скидка по влажности, для определения которой используется вложенная формула. Идентификатор вложенной формулы заключен в квадратные скобки.

Расчет процента скидки по Зерновой примеси

Расчет процента скидки по Зерновой примеси определяется следующим образом:

Процент скидки = (Сумма зерновой примеси / Общий вес зерна) * 100

После регистрации вложенных формул отражается формула расчета зачтенного веса зерна. В карточке заполняется вид Зачтенный вес зерна и поле Культура.

Физический вес зерна обозначается с помощью показателя расчета Масса зерна.

Нормативный процент убыли зерна в весе в результате механических потерь для выбранной культуры определяется самостоятельно, например, 0,2%.

Таким образом, с учетом всех обозначений, текст формулы расчета зачтенного веса зерна будет выглядеть так:

Зачтенный вес зерна = Физический вес зерна - (Физический вес зерна * (Процент скидки по Сорной примеси + Нормативный процент убыли зерна) / 100)

На склад поступила пшеница 3-го класса весом 18 200, с влажностью хуже договорных норм. В документе Реестр накладных на поступление зерна рассчитывается процент скидки по влажности 5,88%. С учетом формулы по расчету зачтенного веса с отражением механических потерь (0,2%) расчет выглядит так:

Зачтенный вес зерна = 18 200 - (18 200 * (5,88 + 0,2) / 100) = 18 200 - 1107 = 17 093

Условие по расчету надбавок не выполняется, так как отражается поступление зерна.

Поступила пшеница 4 класса весом 7 960. С качественными характеристиками, равными договорным. Расчет процента скидки не выполняется и отражается так:

Зачтенный вес зерна = 7 960 - (7 960 * 0,2 / 100) = 7 944

Таким образом, с помощью регистрации сложных формул отражается расчет зачтенного веса с учетом механических потерь при различных значениях качественных характеристик.

Какой коэффициент считается нормальным

Норма текучести кадров — 3-5%. Такой сценарий принято называть естественной текучестью. Для коллектива данная тенденция исключительно полезна. Меняется возрастная структура, потенциал кадров повышается. Следует отметить, что 3-5% — не правило. Стремиться к такому значению коэффициента не всегда рационально. Объясняется это уже отмеченным моментом: разные сферы — разная текучесть.

Многое зависит и от категории работников. Рядовые рабочие на производствах, к примеру, увольняются чаще всего. Дольше занимают места руководители вне зависимости от задач. Эксперты советуют учитывать, помимо всего прочего, статус организации. На градообразующих предприятиях, к примеру, текучесть минимальна. В нестабильных фирмах даже в условно устойчивых сферах всегда наблюдается высокая текучесть кадров.

Оценка значения КТК

При оценке значения Коэффициента Товарообменных Контрактов (КТК) следует учитывать следующие факторы:

- Статус предприятия или организации.

- Значимость предприятия для города или региона.

- Сфера деятельности компании.

- Условия, в которых функционирует бизнес.

Регулярный расчет КТК и последующая оценка помогут сделать аналитические мероприятия более объективными. Поэтому данный подход не следует считать бесполезным, так как он способствует достижению более результативных результатов.

Определение бартера

Бартер — это форма обмена товарами или услугами, в которой деньги не используются. Примером бартерного обмена является ситуация, когда водопроводчик предоставляет услуги по ремонту водопровода в обмен на зубоврачебные услуги зубного врача.

Следует отметить, что понятие бартера не включает соглашения, основанные исключительно на неформальном обмене услугами на некоммерческой основе. Например, когда вы берете на себя уход за детьми вместе с соседями без использования денежных средств.

Если вы получаете собственность или услуги в результате бартерного обмена, вы должны учесть их справедливую рыночную стоимость при определении своего дохода.

Налогообложение корпорации типа

Корпорации типа обычно не платят налоги на доходы. Вместо этого, они распределяют свои доходы, потери, вычеты и налоговые зачеты между своими акционерами пропорционально их доле в компании. Вы должны указать свою долю в налоговой декларации.

Находите налоговую декларацию корпорации типа по Форме 1120-Форма подоходной налоговой декларации для корпорации типа в США. В этой декларации вы указываете финансовые результаты компании за налоговый год, а также значения доходов, потерь, вычитаний из налогооблагаемой базы и налоговых зачетов, влияющих на личные налоговые декларации акционеров. При заполнении декларации рекомендуется обратиться к Инструкции по заполнению формы 1120.

Компенсация наемных работников

Вся компенсация, полученная вами за оказание личных услуг, должна быть включена в ваш валовой доход. Компенсация включает не только зарплату, оклад, комиссионные, сборы и чаевые, но и другие формы компенсации, такие как дополнительные льготы и фондовые опционы.

Вам должна быть предоставлена Справка о заработной плате и налогах (Форма 2) от вашего работодателя, в которой указывается сумма компенсации, полученной вами за предоставленные услуги.

Уход за детьми

Если вы предоставляете уход за детьми на дому у них, на дому у себя или в другом месте ведения коммерческой деятельности, полученная вами оплата должна включаться в ваш доход. Если вы не являетесь наемным работником, вы, возможно, работаете на себя и должны включать оплату за свои услуги в Приложение (к Форме) 1040 или 1040-), Доход или потери от занятий предпринимательской деятельностью. Обычно вы не являетесь наемным работником, если вы не подчиняетесь своему работодателю в части того, что и как вам делать, и если он не контролирует вашу деятельность.

Уход за детьми на дому у них. Если вы предоставляете уход за детьми родственников или соседей на дому у них, как постоянно, так и эпизодически, на вас распространяются изложенные выше правила ухода за детьми

Мероприятия по снижению текучести кадров на предприятии

Кадровые перемещения можно остановить за счёт проведения следующих мероприятий по снижению текучести кадров на предприятии.

- Разработать систему оценки результатов труда в каждом секторе, чётко ставить задачи.

- Уровень текучести ценных кадров можно снизить, разработав критерии корпоративной культуры и постоянно их придерживаться.

Виртуальные валюты

Продажа или иной вид обмена виртуальной валюты, либо использование виртуальной валюты для оплаты за товары или услуги, либо хранение виртуальной валюты в качестве инвестиций, как правило, имеют налоговые последствия, которые могут повлечь за собой налоговые обязательства. Данное руководство предназначено для физических лиц и коммерческих предприятий, которые используют виртуальную валюту.

Коэффициент общего оборота кадров

Коэффициент оборота кадров рассчитывается по-разному, зависит от целей расчёта. Значение оборота рассчитывается за заданный период — год, квартал или месяц. Мы определили, как определяется коэффициент общего оборота кадров, теперь перейдём к причинам явления.

Метод составления

При формировании ОПиУ применяют метод начисления. Поступления и выплаты учитываются в том периоде, когда они происходят по документам, даже если деньги пришли на счет в другое время.

Пример: Сергей производит мебель. 25 июня он отгрузил детскому саду 30 шкафов. Деньги за товар пришли только 2 июля. В ОПиУ доход от продажи шкафов отразили за июнь.

Существует и другой метод — кассовый. В отличие от метода начисления доходы и расходы признаются в том периоде, когда поступили или списались деньги. Его недостаток в том, что не учитывается дебиторская и кредиторская задолженность.

Кассовый метод подходит для предприятий, которые рассчитываются и выполняют обязательства одномоментно, то есть задолженность с подрядчиками и покупателями не возникает. Фирма продает товар и получает деньги за него в одном периоде.

Кассовый метод используется для отчёта о движении денежных средств, чтобы отражать фактические потоки денег. Его тоже можно найти в Финтабло.

О пользе отчёта ДДС читайте в кейсе судоремонтной компании.

Отличия между бухгалтерским и управленческим отчётами о прибылях и убытках

Бухгалтерский и управленческий отчёты о прибылях и убытках отличаются по своим целям и структуре. Рассмотрим их более подробно.

Бухгалтерский отчёт о прибылях и убытках

Бухгалтерский отчёт о прибылях и убытках имеет жёсткую регламентацию и используется для ответа на следующие вопросы:

- Какова общая прибыль или убыток организации за определённый период времени?

- Каков размер доходов и расходов, полученных и понесённых организацией за этот период?

- Какова рентабельность организации?

Управленческий отчёт о прибылях и убытках

Управленческий отчёт о прибылях и убытках составляется не для внешних пользователей, а для внутреннего использования руководством организации. Он помогает принимать решения на основе финансовых данных и контролировать эффективность бизнес-процессов. Управленческий отчёт о прибылях и убытках может быть более подробным и содержать дополнительные данные, необходимые для принятия управленческих решений.

Заключение

Используя бухгалтерский отчёт о прибылях и убытках, организация показывает своё финансовое состояние внешним пользователям, таким как инвесторы, долгосрочные кредиторы и государственные органы. Управленческий отчёт о прибылях и убытках является инструментом для внутреннего использования, который помогает руководству принимать управленческие решения на основе финансовой информации. Оба отчёта являются важными инструментами управления и анализа финансовой деятельности организации.

Внутренний Отчет о финансово-хозяйственной деятельности предприятия (ОПиУ)

Введение

Отчет о финансово-хозяйственной деятельности предприятия, известный как ОПиУ, является важным документом, который представляет информацию о финансовом состоянии и результативности бизнеса. Он отражает доходы, расходы, налоги и другие финансовые показатели, и является основой для налоговой отчетности и анализа бизнеса. В этой статье мы рассмотрим различные типы ОПиУ и их цели.

Бухгалтерский Отчет о финансовых результатах

Этот отчет является обязательным для всех предприятий и готовится ежегодно. Он представляет собой информацию о доходах, расходах, прибылях и убытках, а также налогах, уплачиваемых предприятием. Бухгалтер отвечает за составление этого отчета и его представление налоговой службе.

Отчет по Международному стандарту финансовой отчетности (МСФО)

Этот отчет является расширенной версией ОПиУ. Он содержит дополнительную информацию о банковских процентах, налогах, дивидендах и прибыли, которая предназначена для анализа финансового состояния предприятия и оценки его перспективы развития. Отчет по МСФО обязательно представляется предприятиями, стремящимися привлечь инвесторов, а также некоторыми государственными и акционерными компаниями.

Управленческий Отчет о финансово-хозяйственной деятельности

Этот отчет предназначен для внутреннего использования и составляется для обзора и анализа финансового состояния и результативности предприятия. Он помогает собственнику или финансовому директору оценить доходы, расходы и выявить сильные и слабые стороны бизнеса. Управленческий ОПиУ не является обязательным документом, но может быть полезным инструментом для планирования и принятия стратегических решений.

Формирование управленческого Отчета о финансово-хозяйственной деятельности

Управленческий ОПиУ формируется финансовым директором или собственником предприятия. Для его подготовки данные собираются из различных служб, таких как продажи, снабжение, персонал, закупки. Каждый отдел предоставляет информацию о заключенных сделках, остатках на складе, дебиторской задолженности, долгах поставщикам, начисленной зарплате и налогах. Собранные данные суммируются и представляются в виде сводной таблицы с основными показателями работы за определенный период.

Заключение

Отчеты о финансово-хозяйственной деятельности являются важными инструментами для анализа и планирования бизнеса. Бухгалтерский ОПиУ обязателен и предназначен для налоговой отчетности, в то время как управленческий ОПиУ полезен для определения стратегических направлений развития. Управленческий ОПиУ формируется внутри компании и помогает принимать обоснованные решения на основе финансовых показателей. Оба типа отчетов играют важную роль в управлении и контроле финансового состояния предприятия.

Формирование ОПиУ

ОПиУ (отчет о прибылях и убытках) является одним из основных документов, необходимых для финансового учета предприятия. Формировать ОПиУ можно в любом виде: в блокноте, в таблицах или с использованием специальных сервисов. Каждый способ имеет свои особенности и подходит для разных видов бизнеса.

Формирование в блокноте

Использование блокнота подходит для малого бизнеса и самозанятых. В блокноте можно последовательно записывать данные о доходах и расходах, а затем сделать расчеты и получить общий финансовый результат. Однако, этот способ требует времени и навыков обработки данных. Кроме того, при большом объеме операций блокнот может стать неудобным инструментом.

Формирование в таблицах

Таблицы являются универсальным инструментом для обработки массивов данных. В таблицах можно построить любой отчет, провести анализ и сравнение показателей. Однако, работа с таблицами также требует определенных навыков и времени. Кроме того, при больших объемах данных таблицы могут начать виснуть, что затруднит работу.

Формирование с использованием сервисов

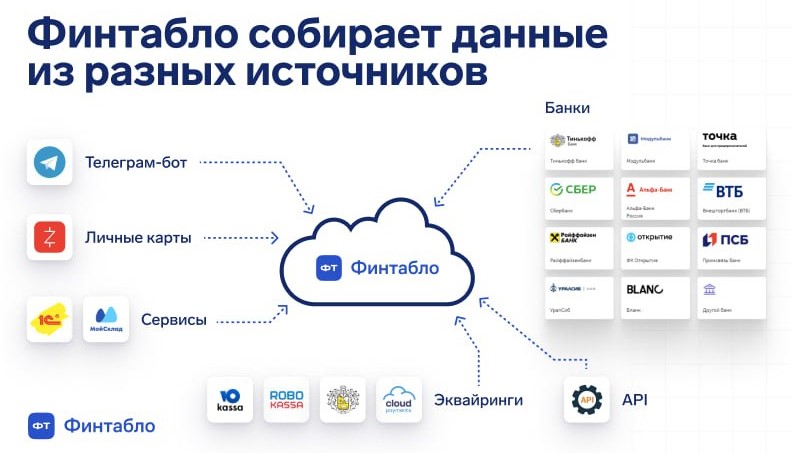

Сервисы, специализирующиеся на формировании отчетов, позволяют значительно экономить время за счет автоматизации процесса. Такие сервисы позволяют собирать данные из разных источников, а также предоставляют инструменты для анализа и визуализации информации. Кроме того, эти сервисы обеспечивают защиту от ошибок в отчетах.

Финтабло — удобный сервис для формирования ОПиУ

Один из таких сервисов — Финтабло. В Финтабло каждая цифра находится на своем месте, так как информация собирается из разных источников и все цифры взаимосвязаны. Этот сервис позволяет сократить время на аналитику и облегчает работу с отчетами.

Формирование правдивого отчета

Для получения правдивого отчета необходимо убедиться, что данные обо всех доходах и расходах собираются в одном месте. Это позволит избежать ошибок и получить полную картину финансового состояния предприятия.

Коэффициент выбытия кадров

HR-специалистам часто требуется расчет коэффициента выбытия кадров. Для этого используется формула:

Квыб = ЧВП / СЧ х 100%,

где ЧВП — число уволенных работников за период, а СЧ — среднесписочная численность.

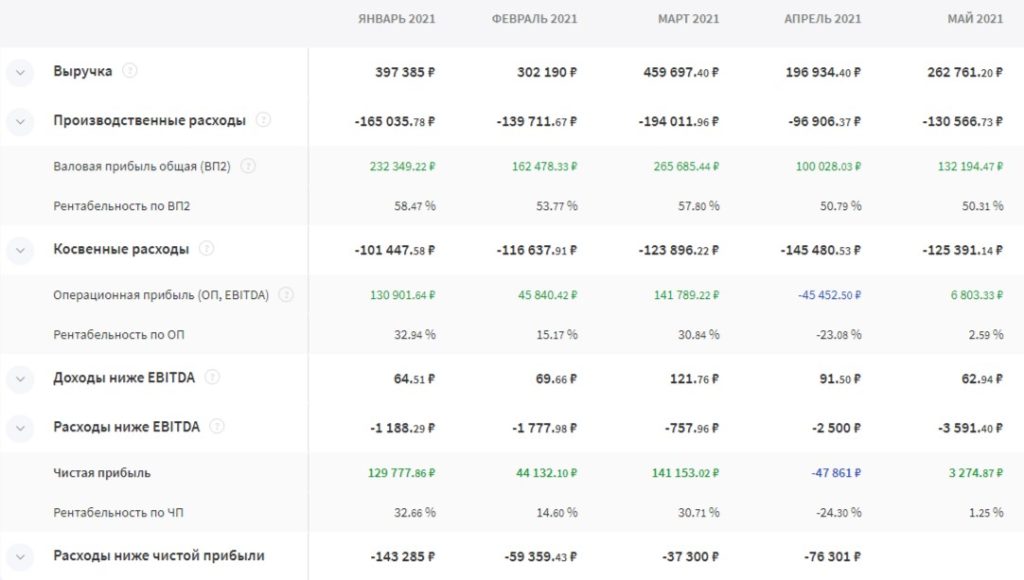

Структура отчета о прибылях и убытках

Каждая строка отчета о прибылях и убытках является показателем, который можно и нужно анализировать. Поэтому структура отчета играет важную роль и следует рассмотреть ее подробнее.

При работе с налогом на добавленную стоимость (НДС) выручку и расходы в ОПиУ нужно очищать от НДС. Эти деньги фирма просто передает от покупателя государству и они не влияют на финансовый результат. Если вы не работаете с НДС, то ничего менять не нужно.

Выручка

Выручка — это доход, который предприятие получило от продажи товаров, работ и услуг. При формировании отчета учитывается только операционная деятельность, поэтому проценты по вкладам не включаются в эту сумму и отражаются в прочих доходах.

Выручка не всегда совпадает с суммой поступлений на расчетный счет или в кассу. Она представляет собой сумму обязательств, выполненных перед покупателями. Выручка признается в тот момент, когда предприятие выполнило свое обязательство по поставке товара или оказанию услуги. Сигналом для признания выручки обычно служит подписанный акт об оказанных услугах или товарная накладная.

Финтабло позволяет разбивать выручку по направлениям или проектам, что позволяет увидеть заработок предприятия от каждого канала продаж.

Влияние производственных расходов на прибыльность предприятия

В финансовом отчете выручка является одним из основных показателей. Она отражает общую сумму денег, полученных предприятием от реализации товаров или услуг. Однако, чтобы определить реальную прибыльность предприятия, необходимо учесть производственные расходы.

Производственные расходы

Производственные расходы — это затраты, которые предприятие понесло для создания товара или услуги. Они являются составной частью себестоимости продукции или услуги.

Простой способ определить, является ли расход производственным — это попробовать убрать его. Если без этой статьи не удастся создать продукт, значит, расход является производственным. Например, в строительстве материалы необходимы для создания дома, поэтому их закупка является производственным расходом. Также зарплата строителей относится к производственным расходам, так как без их участия дом не будет построен.

Производственные расходы могут быть разделены на несколько категорий: прямые переменные, прямые производственные и общепроизводственные.

Маржинальный доход

Маржинальный доход является показателем, который рассчитывается как разница между выручкой и прямыми переменными расходами.

Переменные расходы возрастают пропорционально увеличению выручки. Например, комиссия маркетплейса за продажу товаров. Чем больше компания продает, тем больше платит маркетплейсу. Также премия менеджеров за продажу товаров зависит от объема продаж.

При формировании отчета о прибылях и убытках учитывается только себестоимость произведенной продукции или реализуемых услуг. Например, если Иван закупает декор для дома и продает его на Озоне, то в отчете учитываются только те светильники, которые были реализованы в отчетный период.

Рентабельность по маржинальному доходу

Рентабельность по маржинальному доходу — это показатель, отражающий эффективность управления переменными затратами предприятия. Он рассчитывается как отношение маржинального дохода к выручке.

Повышение рентабельности по маржинальному доходу свидетельствует о более эффективном использовании ресурсов предприятия и обеспечивает рост прибыли.

Важность оценки маржинальности и показателей прибыли для бизнеса

Когда руководители и предприниматели анализируют финансовые показатели своего бизнеса, одним из ключевых составляющих является оценка маржинальности и показателей прибыли. Они позволяют понять текущую финансовую ситуацию, эффективность работы и находить возможности для улучшения. В этой статье мы рассмотрим такие показатели, как валовая прибыль, рентабельность по валовой прибыли и косвенные расходы.

Валовая прибыль

Валовая прибыль – это разница между операционной выручкой и себестоимостью продаж или всеми производственными расходами. Это показатель, который оценивает эффективность производства и продаж и позволяет выявить факторы, влияющие на прибыльность.

Продолжим историю с Иваном, который продает светильники. Мы выяснили, что себестоимость 10 штук составила 5000 рублей, а маржинальная прибыль — 25 000 рублей. Теперь найдем валовую прибыль.

В качестве прямых производственных расходов возьмем зарплату комплектовщика на складе, который собирает и отгружает товары. Комплектовщик получает в час 250 рублей. Представим, что все светильники он упаковал за один рабочий день – 8 часов. Итого Иван заплатил ему за работу 2000 рублей.

Валовая прибыль = Маржинальный доход – Зарплата работников

Валовая прибыль = 25 000 – 2000 = 23 000 рублей.

Финтабло позволяет оценивать валовую прибыль как в целом, так и по направлениям. Также сервис позволяет выставлять пороговые значения, а потом на графиках смотреть, не выходит ли компания за пределы целевых коридоров по затратам.

Рентабельность по валовой прибыли

Это отношение валовой прибыли к выручке. Оно показывает, какая часть от дохода становится валовой прибылью и сможет ли предприятие покрыть все затраты и выплатить дивиденды.

Бенчмарки этого показателя будут отличаться в зависимости от сферы. Например, в розничной торговле хорошим показателем считается рентабельность валовой прибыли в 60%. Однако в оптовой торговле с высокими чеками приемлема рентабельность в 20%, так как в абсолютных значениях (в рублях), это могут быть миллионы.

Имеет смысл сравнивать рентабельность валовой прибыли не с рынком, а с собственными показателями за прошлый период – по году.

Косвенные расходы

Косвенные расходы – это затраты, не связанные с производством, но необходимые для функционирования предприятия. Сюда относятся административные и коммерческие расходы: зарплата бухгалтера и других офисных работников, налоги с зарплаты сотрудников, покупка рекламы, аренда, оплата коммунальных услуг, закупка канцелярии, командировки, затраты на связь и покупку консалтинговых услуг.

Важно контролировать эти расходы и минимизировать их, чтобы повысить эффективность работы и увеличить прибыльность предприятия.

Оценка маржинальности и показателей прибыли является важным аспектом финансового анализа бизнеса. Она помогает выявить факторы, влияющие на прибыльность и эффективность работы компании. Используйте эти показатели, чтобы принимать обоснованные решения и развивать свой бизнес.

Косвенные расходы и операционная прибыль

Косвенные расходы, как правило, должны быть меньше производственных. Общепринятое соотношение между ними составляет 30% на 70%. Если доля косвенных расходов растет, это может свидетельствовать о проблемах с управлением, например, излишних затратах или слишком высоких зарплатах у руководителей.

Операционная прибыль и ее значение

Операционная прибыль — это разница между валовой прибылью и коммерческими/управленческими расходами. Этот показатель также называется EBIDTA (Earnings Before Interest, Taxes, Depreciation, and Amortization) — прибыль до вычета процентов, налогов и амортизации активов.

EBIDTA помогает оценить эффективность принимаемых решений руководства и показывает, зарабатывает ли компания прибыль в целом.

Анализ операционной прибыли позволяет определить, насколько эффективно функционирует предприятие.

Рентабельность по операционной прибыли и ее значение

Рентабельность по операционной прибыли — это отношение операционной прибыли к операционной выручке. Этот показатель позволяет оценить наличие прибыли и определить ее объем.

Если валовая прибыль высока, но операционная прибыль и рентабельность оказываются низкими, это свидетельствует о высокой доле косвенных затрат в бизнесе. В этом случае стоит искать возможности сокращения расходов, например, снижать арендную плату, пересматривать систему мотивации сотрудников или отказываться от ненужных лицензий.

Ежемесячный анализ операционной рентабельности помогает своевременно обнаружить отрицательные тенденции и избавиться от излишних расходов.

Операционная рентабельность также помогает определить наиболее выгодное направление бизнеса. При условии одинаковых затрат на разные направления предприятия, наиболее выгодным будет то, у которого операционная рентабельность выше.

Когда у предприятия есть только одно направление, операционную рентабельность следует оценивать в динамике. Снижение этого показателя может указывать на проблемы на определенном этапе бизнес-процесса.

Чистая прибыль и ее значение

Чистая прибыль представляет собой доходы компании за вычетом всех расходов и налогов. В нее включаются не только выручка от продаж, но и полученные проценты по финансовым инструментам, комиссии и т.д. Аналогично, в расходы учитываются уплаченные проценты по кредитам и другие финансовые затраты.

При расчете чистой прибыли необходимо учесть следующее:

- Сумма налога на прибыль должна соответствовать той, которая указана в декларации.

- Компания Финтабло учитывает сумму процентов по кредитам в разделе расходов, следующем после операционной прибыли.

Чистая прибыль является показателем того, насколько успешно функционирует бизнес. Если чистая прибыль недостаточна, а операционная прибыль находится в норме, стоит рассмотреть отдельные показатели, расположенные ниже операционной прибыли (EBIDTA). Возможно, компания взяла слишком большое количество кредитов или платит слишком высокие проценты.

Почему деньги отсутствуют на расчетном счете?

У многих предпринимателей возникает ситуация, когда отчеты показывают прибыль, но на расчетном счете денег нет. В этой статье мы рассмотрим реальные причины отсутствия денежных средств и покажем, как рассчитать коэффициент текучести кадров.

Рентабельность по чистой прибыли

Рентабельность по чистой прибыли определяет отношение чистой прибыли к выручке. Этот показатель позволяет оценить результаты деятельности предприятия.

Причины отсутствия денежных средств

Часто отчеты показывают прибыль, но на расчетном счете денег не хватает. Возможные причины этого явления:

- Неправильное планирование финансовых потоков.

- Значительные задолженности перед поставщиками.

- Задержка платежей со стороны покупателей.

- Накопление больших запасов товаров или материалов.

- Слишком большие расходы на рекламу и маркетинг.

Расчет текучести кадров

Текучесть кадров показывает, как часто сотрудники покидают предприятие. Ее можно рассчитать по следующей формуле:

Количество покинувших фирму сотрудников / численность работников x 100%.

Пример: Из фирмы уволились 15 человек, а средняя численность составляла 150 сотрудников. Применяя формулу, получаем текучесть кадров в 10%. Значение текучести кадров может быть отличаться в зависимости от сферы деятельности и определяющих ее факторов. В банковском секторе, например, уровень в 10% считается средним, тогда как в страховании даже 25% не является критическим значением.

Формула расчета текучести кадров за год

Для расчета коэффициента текучести кадров за год используется следующая формула:

КТК = (УСЖ + УИР) x 100% / СЧ,

где УСЖ — сотрудники, написавшие заявление об увольнении, УИР — сотрудники, уволенные по решению руководства, СЧ — средняя численность работников за период.

Рассчитывая коэффициент текучести кадров, удается получить информацию о том, насколько часто сотрудники покидают предприятие в определенный период времени.

Вывод

Отсутствие денежных средств на расчетном счете, несмотря на отчетную прибыль, может иметь различные причины, такие как неправильное финансовое планирование, проблемы с дебиторской и кредиторской задолженностью, а также излишне высокие затраты на рекламу и маркетинг. Кроме того, анализ текучести кадров позволяет получить информацию о степени стабильности и надежности предприятия.

Анализ текучести кадров для обеспечения стабильности предприятия

Вовремя проведённый анализ текучести кадров способствует решению главной задачи предприятия – установлению кадровой стабильности, которая делает компанию устойчивой на коммерческом рынке. Анализ даёт ответы на вопросы, кто уходит, в какое время, по каким причинам, что нужно сделать, чтобы вовремя остановить увольнения. Проведение анализа поручают HR-отделу, его представители должны провести расчёты и доложить руководству положение дел с персоналом.

Как анализировать

Главный показатель ОПиУ — чистая прибыль. Но это не единственное, на что нужно смотреть. Чтобы оценить эффективность бизнеса, регулярно стоит также анализировать:

Ориентиры

Чётких ориентиров не существует, оценивать показатели ОПиУ следует в динамике. Смотреть, как меняются цифры, на сколько большой разрыв с предыдущими значениями, а потом искать причины с ответственными исполнителями. Временное снижение прибыли может быть связано с переоборудованием, капитальным ремонтом или выпуском новой продукции.

Сезонность

Если предприятие торгует сезонными товарами, то при анализе ОПиУ следует сравнивать показатели с аналогичным периодом прошлого года, а не с месяцами текущего. Помесячный анализ подходит, когда спрос не зависит от времени года.

Направления

Прибыль формируется из разных источников, поэтому нужно обращать внимание на структуру направлений. Оперативное изменение стратегии или ассортимента позволяет сохранить прибыль на нужном уровне. В Финтабло значения разбиваются по направлениям деятельности предприятия.

| Направление | Показатель |

|---|---|

| Направление 1 | Значение 1 |

| Направление 2 | Значение 2 |

| Направление 3 | Значение 3 |

Если хочется сделать финансовый учёт прозрачным, а пока приходится спотыкаться о непонятные цифры и ошибки, поможет наведение порядка в отчётах, приходите на встречу со специалистом, чтобы узнать, как автоматизировать рутинные задачи по составлению отчётов.

Показатель текучести кадров

Для оценки кадрового состава используют показатель текучести кадров. Обычно эту характеристику оценивают негативно, но это не совсем правильный подход. Показатель бывает высоким из-за оттока неквалифицированных сотрудников, это неплохая тенденция, свидетельствующая о принадлежности компании к развитию инноваций. Если рабочие места покидают профессионалы, то стоит задуматься о пересмотре финансовой и HR-политики.

Большинство работодателей внимательно относятся к этим значениям, высчитывают их за разные периоды — за месяц или за год. Затем сопоставляют причины увольнений, чтобы определить, положительное или негативное влияние текучка оказывает на компанию.

Доход партнерства

Обычно партнерство не облагается налогом. Оно передает свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты партнерам пропорционально доле каждого при распределении. Дополнительная информация приведена в Публикации 541 (Английский).

Доля партнера при распределении

Доля партнера при распределении доходов, потерь, вычетов из налогооблагаемой базы и налоговых зачетов обычно основана на соглашении между партнерами. Вы должны указывать в своей налоговой декларации долю во всех этих позициях, независимо от того, выделялись ли они вам фактически. Однако ваша доля в потерях партнерства ограничена базовым значением вашей собственности в партнерстве с поправкой на момент того года партнерства, в течение которого произошла потеря.

Налоговая декларация партнерства

Хотя партнерство обычно не платит налогов, оно должно подавать налоговую декларацию для сведения по Форме 1065, Подоходная налоговая декларация для партнерства в США. В этой налоговой декларации указываются операции партнерства в течение налогового года и те позиции, которые передаются партнерам.

Расчеты за авторские права

Роялти от авторских прав, патентов, а также недвижимой собственности, содержащей месторождения нефти, газа и полезных ископаемых, облагаются налогом, как обычный доход.

Роялти обычно указываются в Части Формы (Форма 1040 или Форма 1040-), Дополнительные доходы и потери. Однако, если вы имеете долевое участие в эксплуатации в секторах нефти, газа и полезных ископаемых или занимаетесь коммерческой деятельностью в качестве работающего на себя писателя, изобретателя, художника и т.п., указывайте свой доход и свои расходы в Форме 1065.

Обращайтесь за дополнительной информацией к Публикации 525, Облагаемый и необлагаемый налогом доход (Английский).

Заключение

Текучка в коллективе – частое явление, которое можно использовать с пользой. Для начала нужно провести анализ её причин с применением математических вычислений. Точные цифры помогут реорганизовать коллектив, пересмотреть бюджеты, закрепить слабые звенья предприятия, повысить его рейтинг. Профессиональный подход к кадровому процессу – основа процветания компании!