С 1 квартала 2023 года вместо расчета 4-ФСС страхователи представляют сведения о начисленных страховых взносах в составе ЕФС-1. Для этого в форме предусмотрен Раздел 2. О том, кто, когда и как должен его заполнять и представлять в Фонд пенсионного и социального страхования РФ рассказываем в статье.

- В этой статье

- Титульная часть

- Подраздел 2

- Подраздел 2. 1 подраздела 2

- Заполнение табличной части

- Пример заполнения раздела 2. 1 раздела 2 ЕФС-1

- Что проверит СФР

- Подраздел 2. 2 раздела 2

- Подраздел 2. 3 раздела 2

- ОСФР по ХМАО – Югре осуществляет обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

- Единый тариф и величина базы

- Доходы, облагаемые страховыми взносами в 2023 году

- Выплаты, не облагаемые страховыми взносами

- Государственные пособия

- Компенсационные выплаты

- Командировочные

- Материальная помощь

- Страхование работников

- Прочие виды необлагаемых выплат

- Выплаты, не облагаемые страховыми взносами по статье 420 НК РФ

В этой статье

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Раздел 2 — «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 заполняют и представляют все страхователи:

Сдавайте ЕФС-1 через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Представлять Раздел 2 надо ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом. Форма сдачи, как это было со старым 4-ФСС, значения больше не имеет. В 2024 году сроки следующие:

2023 год — не позднее 25 января 2024 года.

Когда сдавать раздел 2 ЕФС-1 при ликвидации

Если страхователь прекращает деятельность в связи с ликвидацией до конца расчетного периода, ЕФС-1 с разделом 2 следует сдать заранее. Его представляют в СФР до дня подачи в налоговую заявления о ликвидации юрлица или прекращения филицом деятельности ИП.

В этом случае в разделе 2 отражаются сведения о начисленных страховых взносах за период с начала года по день представления указанных сведений включительно.

Раздел 2 состоит из:

В разделе 2 ЕФС-1 обязательно заполняются подразделы 2.1 и 2.3. Это касается и страхователей, которые не вели деятельность в отчетном периоде.

Если отсутствуют показатели для подразделов 2.1.1 и 2.2, то их заполнять и представлять не надо.

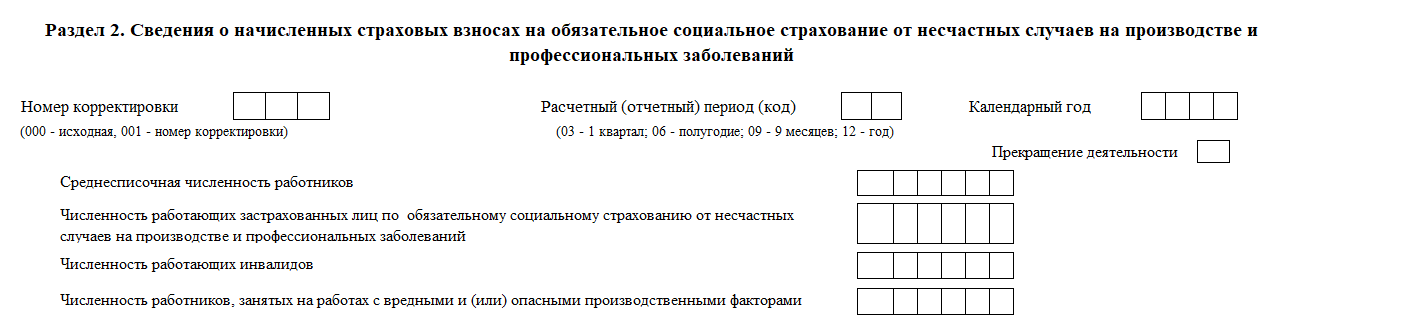

Титульная часть

В поле «Номер корректировки» укажите:

В поле «Расчетный (отчетный) период (код)» проставьте код периода, за который представляется раздел 2. Отчетными периодами признаются:

Расчетным периодом признается календарный год — код «12».

В поле «Календарный год» укажите год, за расчетный период которого представляется раздел 2 (уточненные сведения).

Поле «Прекращение деятельности» заполняйте только в случае ликвидации организации либо прекращения деятельности ИП. В данном поле поставьте букву «Л».

В поле «Среднесписочная численность работников» укажите среднесписочную численность работников, рассчитанную за период с начала года, в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872. Также инструкция по расчету есть в статье «Сведения о среднесписочной численности в 2023 году».

В поле «Численность работающих застрахованных лиц» по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» укажите численность работающих в отчетном периоде застрахованных лиц, включая выполняющих работу по договорам ГПХ, на вознаграждения по которым в соответствии с ФЗ № 125-ФЗ начисляются страховые взносы.

В поле «Численность работающих инвалидов» — списочная численность работающих инвалидов.

В поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» — списочная численность работников, занятых на работах с вредными и (или) опасными условиями труда в отчетном периоде.

Списочная численность рассчитывается в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872.

Подраздел 2

Подраздел 2.1 Раздела 2 ЕФС-1 — это аналог таблицы 1 формы 4-ФСС.

В строке 1 указывайте суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 20.1 № 125-ФЗ, нарастающим итогом с начала расчетного периода (гр.3), на начало отчетного периода (гр.4) и за каждый из последних трех месяцев отчетного периода (гр. 5, 6, 7).

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на регистрационном учете в Фонде по нескольким основаниям одновременно, в строках 1, 2, 3, 4 и 9 в соответствующих графах отражают данные суммарно.

В строке 2 укажите (при наличии) суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 № 125-ФЗ, нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода.

В строке 3 отражается база для исчисления страховых взносов нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода. Значение по каждой графе определяется как разница показателей: строка 1– строка 2.

По строке 4 в соответствующих графах укажите базу, приходящуюся на работающих инвалидов.

В строке 5 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится ваша организация (обособленное подразделение).

В строке 6 проставьте процент скидки к страховому тарифу, а в строке 7 — процент надбавки к страховому тарифу, установленные на текущий календарный год. О том, как получить скидку, и когда могут дать надбавку, читайте в статье.

В строке 8 укажите размер страхового тарифа с учетом установленной скидки или надбавки к тарифу. Обратите внимание, число должно быть с тремя десятичными знаками после запятой.

Когда строки 5–8 можно не заполнять

Cтроки 5, 6, 7 и 8 подраздела 2.1 раздела 2 не заполняются страхователями, которые должны заполнять и представлять подраздел 2.1.1 подраздела 2.1. К ним относятся:

В строке 9 в соответствующих графах отразите суммы исчисленных страховых взносов: нарастающим итогом с начала расчетного периода, на начало отчетного периода, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода.

Показатель «Всего с начала расчетного периода» должен быть равен сумме значений на начало отчетного периода и за три последних месяца отчетного периода (гр. 3 = гр. 4 + гр. 5 + гр. 6 + гр. 7).

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

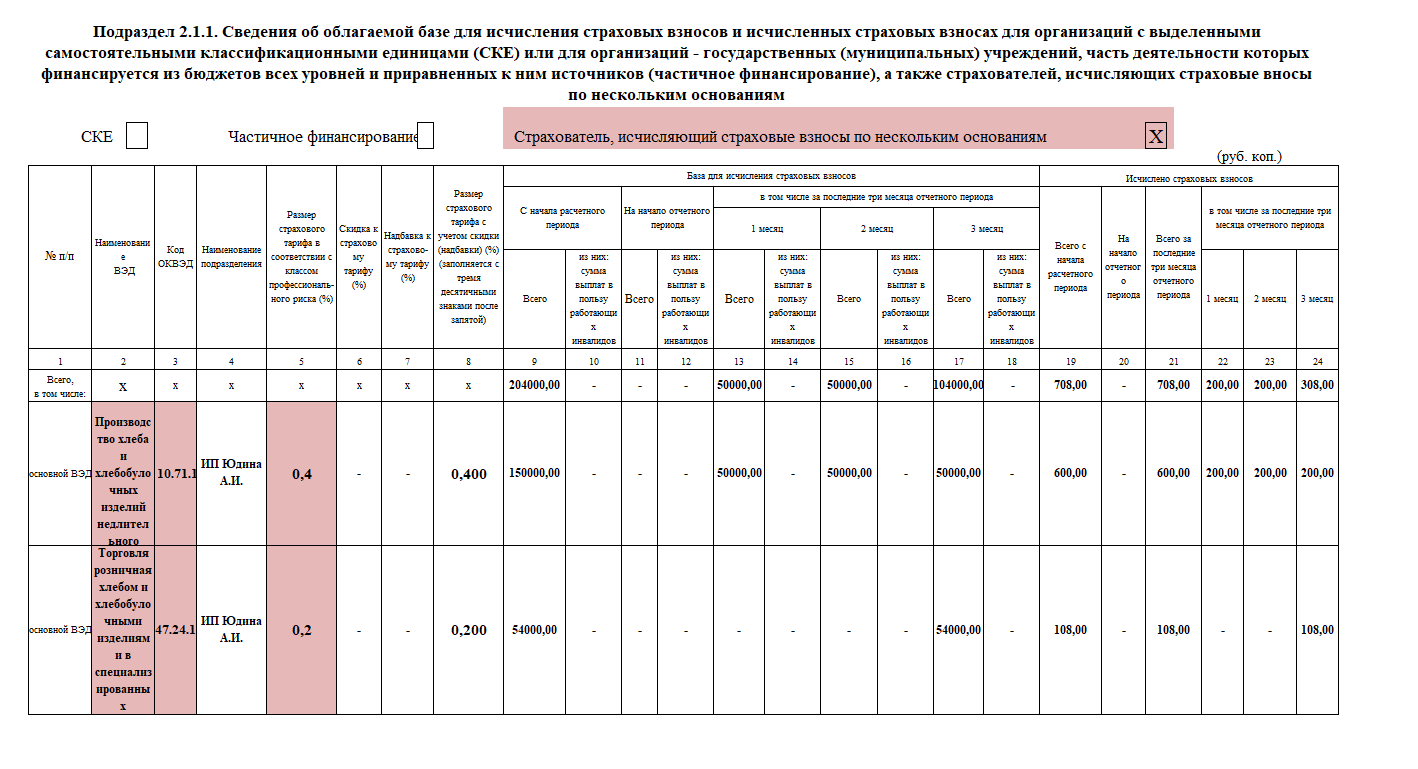

Подраздел 2. 1 подраздела 2

Аналог таблицы 1.1 формы 4-ФСС, но заполняется не только организациями с выделенными СКЕ.

Если вы относитесь к страхователям, которые должны заполнять Подраздел 2.1.1 подраздела 2.1, то знаком «X» отметьте тип страхователя:

В поле «СКЕ» — организация, у которой структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ);

В поле «Частичное финансирование» — организация, являющаяся государственным (муниципальным) учреждением, часть деятельности которой финансируется из бюджетов всех уровней и приравненных к ним источников;

В поле «Страхователь, исчисляющий страховые взносы по нескольким основаниям» — физическое лицо, состоящее на регистрационном учете в фонде по нескольким основаниям:

Не допускается одновременное заполнение полей «СКЕ», «Частичное финансирование» и «Страхователь, исчисляющий страховые взносы по нескольким основаниям».

Заполнение табличной части

В табличной части в самой верхней строке «Всего, в том числе» в графах с 9 по 24 отражаются суммарные показатели (итоги) по строкам.

Строки заполните таким образом:

В графе 2 укажите наименование основного вида экономической деятельности:

В графе 3 проставьте соответствующий код по ОКВЭД страхователя, а также по каждой СКЕ.

В графе 4 укажите наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ), а по строке «Основной ВЭД» — наименование страхователя.

В графе 5 укажите размер страхового тарифа, установленного в зависимости от класса профессионального риска, к которому относится страхователь и его самостоятельные классификационные единицы (СКЕ).

Государственными (муниципальными) учреждениями, в части деятельности, которая финансируется из бюджетов всех уровней и приравненных к ним источников, указывается размер страхового тарифа, соответствующий 01 классу профессионального риска.

Графы 6, 7, 8 заполняются только по строке «Основной ВЭД» по основному виду деятельности страхователя и в них указываются:

Графа 6 — процент скидки к страховому тарифу.

Графа 7 — процент надбавки к страховому тарифу.

Графа 8 — размер страхового тарифа с учетом скидки (надбавки) по основному виду экономической деятельности с тремя десятичными знаками после запятой.

При этом указывать размер страхового тарифа в строке 8 подраздела 2.1 не требуется.

В подразделе таблицы «База для исчисления страховых взносов» (графы 9 — 18) отражается база, которая равна разнице между суммой выплат и иных вознаграждений, начисленных в пользу физлиц, и суммой, не подлежащей обложению взносами на травматизм (ст. 20.2 № 125-ФЗ):

Графа 9 — нарастающим итогом с начала расчетного периода — за 1 квартал, полугодие, 9 месяцев и год.

Графа 10 — в том числе сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом с начала расчетного периода.

Графа 11 — нарастающим итогом на начало отчетного периода.

Графа 12 — сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом на начало отчетного периода.

Графы 13, 15, 17 — всего, за последние три месяца отчетного периода.

Графы 14, 16, 18 — выплаты в пользу работающих инвалидов, с которых исчислены страховые взносы, за последние три месяца отчетного периода.

В подразделе таблицы «Исчислено страховых взносов» (графы 19-24) отражаются суммы исчисленных взносов:

Графа 19 — нарастающим итогом с начала расчетного периода: за 1 квартал, полугодие, 9 месяцев и год.

Графа 20 — нарастающим итогом на начало отчетного периода.

Графа 21 — всего за последние три месяца отчетного периода.

Графы 22, 23, 24 — за каждый из трех последних месяцев отчетного периода.

Пример заполнения раздела 2. 1 раздела 2 ЕФС-1

У ИП Юдиной два наемных работника, занятых в пекарне на производстве хлебобулочных изделий (класс риска 3) по трудовым договорам. Кроме того, она заключила на три месяца договор ГПХ с физическим лицом об оказании услуг по розничной реализации выпечки (1 класс профессионального риска). Договором предусмотрена уплата страховых взносов по страхованию от НСиПЗ.

Что проверит СФР

Обратите внимание, при заполнении раздела 2 должны выполняться равенства между суммами по строке «Всего» в подразделе 2.1.1 и суммами в подразделе 2.1 по следующим показателям:

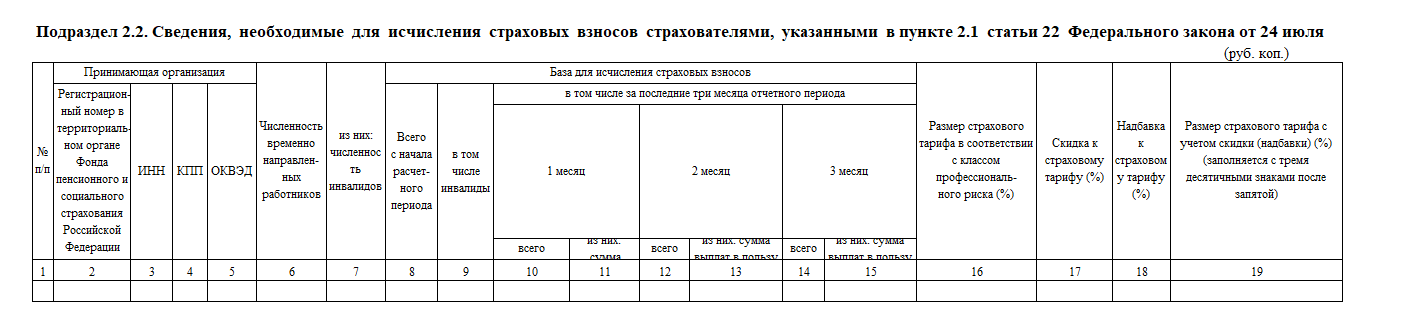

Подраздел 2. 2 раздела 2

Подраздел 2.2 — аналог таблицы 2 формы 4-ФСС. Его заполняют страхователи, направляющие своих работников по договору о предоставлении труда другим работодателям.

Количество заполненных строк в подразделе 2.2 раздела 2 должно соответствовать количеству юрлиц или ИП, к которым страхователь направлял временно своих работников по договору.

В графах 2, 3, 4, 5 укажите соответственно регистрационный номер в территориальном органе Фонда, ИНН, КПП и ОКВЭД принимающей стороны.

В графе 6 укажите общую численность работников, временно направленных к другому работодатель, а в графе 7 — сколько из них работающих инвалидов.

В подразделе таблицы «База для исчисления страховых взносов» укажите выплаты, с которых начислены взносы, в пользу работников, временно направленных по договору:

Графа 8 — всего, нарастающим итогом с начала года, соответственно за первый квартал, полугодие, 9 месяцев и год.

Графа 9 — в том числе, в пользу работающих инвалидов.

Графы 10, 12, 14 — всего, помесячно.

Графы 11, 13, 15 — в том числе, в пользу работающих инвалидов, помесячно.

В графе 16 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится принимающая работников сторона.

В графе 17 и 18 проставьте проценты скидки и надбавки к страховому тарифу.

В графе 19 укажите размер страхового тарифа принимающего юридического лица или ИП с учетом скидки или надбавки. Число должно быть с тремя десятичными знаками после запятой.

Бесплатно отчитывайтесь через Контур.Экстерн по акции «Тест-Драйв». Только актуальные формы, автоматическая проверка по контрольным соотношениям, и отправка отчётности онлайн.

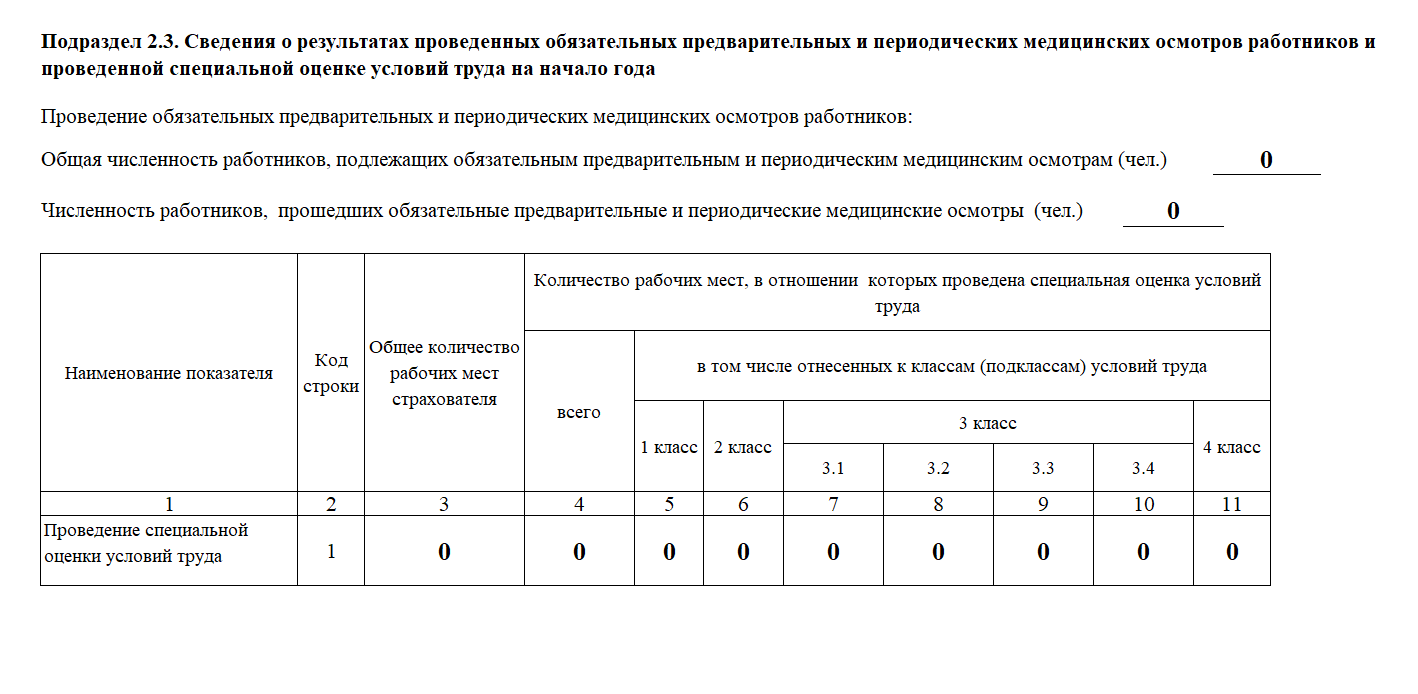

Подраздел 2. 3 раздела 2

Подраздел 2.3 — аналог таблицы 4 формы 4-ФСС. Он содержит данные о медосмотрах и спецоценке условий труда. Этот подраздел заполняют все страхователи.

Данные указываются по состоянию на начало года, поэтому во всех разделах 2 формы ЕФС-1, представляемой в одном году подраздел 2.3 будет одинаковым.

У страхователей, зарегистрированных в отчетном году, данные на начало года для заполнения подраздела 2.3 отсутствуют, но его всё равно нужно включать в форму, при этом в графах проставлять нули (0).

Например, ООО «СпецСервис» зарегистрировано в феврале 2023 года. В Раздел 2 ЕФС-1 за первый квартал и последующие отчетные периоды будет включен подраздел 2.3 с нулевыми значениями:

В поле «Общая численность работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам (чел.)» укажите общее число работников, подлежащих обязательным предварительным и периодическим медицинским осмотрам.

В поле «Численность работников, прошедших обязательные предварительные и периодические медицинские осмотры (чел.)» — число работников, прошедших обязательные предварительные и периодические медицинские осмотры.

Численность в указанных полях отражается в соответствии со сведениями, содержащимися в заключительных актах медкомиссии по результатам периодических медицинских осмотров работников (п. 45 Порядка, утв. приказом Минздрава РФ от 28.01.2021 № 29н), и в соответствии со сведениями, содержащимися в заключениях по результатам предварительных медосмотров, выданных работникам за предшествующий год (пункт 15 Порядка). Еще следует учитывать частоту проведения периодических осмотров, которая определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ: раз в год, раз в два года.

Если в вашей организации отсутствуют работники, которые должны проходить обязательные предварительные и периодические медосмотры, то в полях для отражения численности проставьте нули (0).

В графе 3 таблицы укажите данные об общем количестве рабочих мест, подлежащих СОУТ по состоянию на 1 января отчетного года.

В графе 4 укажите общее количество рабочих мест, в отношении которых проведена СОУТ по состоянию на 1 января отчетного года.

В графах 5–11 укажите, в том числе, данные о количестве рабочих мест отнесенных к классам условий труда 1, 2, 3 (с разделением на 4 подкласса) и 4, содержащиеся в отчете о проведении специальной оценки условий труда.

Если специальная оценка условий труда не проводилась, то в графах 4 — 11 проставляется «0».

Если в поданных сведениях о начисленных страховых взносах обнаружено неполное отражение или недостоверность сведений, либо ошибки, приводящие к занижению суммы взносов к уплате, нужно представить в территориальный орган СФР уточненные сведения в составе ЕФС-1 в разделе 2.

Если неточности не приводят к занижению суммы взносов к уплате, страхователь может внести изменения в сведения, представив уточненные сведения о начисленных страховых взносах, но не обязан это делать (п.п.1.1–1.2 статьи 24 № 125-ФЗ).

ОСФР по ХМАО – Югре осуществляет обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

Работодатель каждый месяц отчисляет за работников в СФР взносы.

Часть этих средств предназначается для помощи пострадавшим от несчастных случаев на производстве и профессиональных заболеваний.

В обязанности работодателя входит обеспечение безопасных условий труда, отвечающих государственным требованиям.

Если работник в результате производственной травмы повредил здоровье, СФР предоставляет соответствующие страховые выплаты, а также оплачивает медицинскую, трудовую, профессиональную и социальную реабилитацию пострадавшего, определенную ему органами медико-социальной экспертизы (МСЭ).

Порядок действий при несчастном случае на работе:

Расследование несчастного случая при легких травмах работника проводится комиссией в течение трех дней.

В комиссию входят работники предприятия, ее возглавляет работодатель (его представитель).

Расследование несчастного случая при тяжелых травмах или смерти работника комиссия проводит в течение 15 дней.

В этом случае в комиссию включаются представители Государственной инспекции труда, СФР, Комитета по труду и занятости населения, профсоюза.

При необходимости сроки расследования могут быть продлены еще на 15 дней.

Если работник не сразу сообщил работодателю о несчастном случае, произошедшем с ним, или его последствия наступили спустя какое-то время, то данный случай расследуется по заявлению пострадавшего в течение одного месяца со дня поступления указанного заявления. При необходимости данный срок может быть продлён до окончания расследования.

Когда расследование закончилось, комиссия составляет акт о несчастном случае на производстве и один экземпляр акта выдаётся пострадавшему.

Выплаты при несчастных случаях на производстве и профессиональных заболеваниях.

В случае получения производственной травмы (заболевания, связанного с работой), пострадавшему выплачивается пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием в размере 100 процентов его среднего заработка. При этом максимальный размер указанного пособия не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты, который подлежит увеличению каждый год в соответствии действующим законодательством.

При установлении работнику стойкой утраты профессиональной трудоспособности отделениями СФР пострадавшему выплачиваются единовременная и ежемесячная страховая выплата, а в случае его смерти данные выплаты осуществляются лицам, имеющим на них право в соответствии с действующим законодательством.

Размер единовременной страховой выплаты определяется в соответствии со степенью утраты застрахованным профессиональной трудоспособности исходя из её максимальной суммы.

В случае смерти застрахованного размер единовременной страховой выплаты составляет 1 миллион рублей.

Размер ежемесячной страховой выплаты определяется как доля среднего месячного заработка застрахованного с учётом установленной учреждением МСЭ степени утраты профессиональной трудоспособности.

Заявление и документы, необходимые для назначения страховых выплат.

Назначение страховых выплат осуществляется на основании заявления и необходимых документов, в том числе справки о заработке. При невозможности предоставления справки о заработке, Отделение СФР посредством взаимодействия между соответствующими организациями запрашивает необходимые сведения самостоятельно.

Для назначения страховых выплат требуются и иные документы, основными из которых являются:

После рассмотрения заявления и необходимых документов Отделение СФР принимает решение о назначении либо отказе в назначении страховых выплат и уведомляет об этом заявителя.

В январе этого года произошли масштабные изменения в системе налогообложения страховой деятельности. Причиной тому служат два фактора: объединение Пенсионного фонда России (ПФР) с Фондом социального страхования (ФСС) и введение Единого налогового платежа (ЕНП). Теперь вместо двух страховых фондов действует один — Социальный Фонд России (СФР), а все платежи и взносы учитываются на едином налоговом счёте (ЕНС), который в обязательном порядке открывается каждому налогоплательщику, будь он ООО или ИП.

В статье расскажем, как нововведения повлияли на уплату страховых взносов, а также рассмотрим выплаты, свободные от обложения страховыми взносами в этом году.

Единый тариф и величина базы

В связи с объединением двух страховых фондов и введением ЕНП законодательство о страховых взносах с этого года оперирует такими понятиями как «единый тариф» и «единая предельная величина облагаемой базы».

Если раньше по каждому виду страхования были отдельные тарифы, а для исчисления взносов предусматривались две предельные величины облагаемой базы, то теперь это упразднилось.

СФР установил единый тариф взносов на обязательное пенсионное страхование (ОПС), обязательное медицинское страхование (ОМС) и обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ). Исключение составляют только взносы «на травматизм». Они не входят в общий тариф и начисляются отдельно в диапазоне от 0,2% до 8,5% в зависимости от того, к какой группе риска относится страхователь. Работникам с инвалидностью такие взносы начисляются по льготной ставке, составляющей 60% от тарифа.

Предельная величина страховых взносов возросла и в этом году составляет 1917000 рублей. Кроме того, она, как и тариф, стала единой для ОМС, ОПС и ВНиМ, и теперь применяется в отношении всех физических лиц. Рассчитывается база на основании среднего месячного заработка в РФ, помноженного на 12 и увеличенного коэффициентом 2,3. В дальнейшем она будет ежегодно индексироваться.

Единый тариф рассчитывается в процентах от предельной величины: 30% — в рамках этой суммы и 15,1% — сверх неё. Для некоторых субъектов предусмотрены пониженные тарифы, например:

Для каждой льготной категории субъектов действуют свои правила применения пониженных тарифов. Подробнее с ними можно ознакомиться в статье 427 НК РФ.

Доходы, облагаемые страховыми взносами в 2023 году

С внедрением единого тарифа некоторые доходы, ранее не подлежавшие обложению медицинскими или социальными взносами, теперь причисляются к облагаемым.

Выплаты, не облагаемые страховыми взносами

Статья 422 НК РФ содержит перечень сумм, которые не облагаются страховыми взносами. Рассмотрим их подробно.

Государственные пособия

Речь идёт о пособиях, которые выплачиваются сотруднику в соответствии с законодательством РФ. Сюда входят выплаты по безработице, по беременности и родам, по уходу за ребёнком. Больничные, независимо от источника их финансирования, также считаются госпособиями и не облагаются страховыми взносами. При этом важно помнить, что пособия по временной нетрудоспособности облагаются НДФЛ.

Компенсационные выплаты

В пп. 2 п.1 ст. 422 НК РФ перечислены все виды компенсаций, которые работодатель может выплачивать сотрудникам в пределах норм, установленных законодательством. Это компенсации в случае:

Компенсации за вредные и тяжёлые условия труда и за неиспользованный отпуск в этот перечень не входят, и на них начисляются взносы.

Командировочные

Отдельно рассматриваются компенсации, связанные с командировками, их ещё называют суточными. Ранее такие выплаты, независимо от их размера, не облагались НДФЛ, но сейчас для них определены нормированные суммы — 700 рублей в сутки по России и 2500 рублей в сутки за пределами РФ. Если ежедневные расходы на сотрудника в командировке превышают установленный лимит, то на них начисляются взносы.

Материальная помощь

Согласно подп. 3 и подп. 11 п. 1 ст. 422 НК РФ страховыми взносами не облагаются такие виды материальной помощи, как:

Страхование работников

Здесь говорится о выплатах, которые производятся по договорам добровольного медицинского страхования (ДМС). Они не облагаются взносами при условии, что срок страховки и обслуживания работников в медучреждениях не меньше года.

Если работодатель, например, предоставляет сотрудникам возможность пройти разовую диспансеризацию или вакцинацию и для этого заключает договор с поликлиникой, то все сопутствующие расходы будут облагаться взносами, поскольку срок медицинского обслуживания в рамках диспансеризации и вакцинации меньше года.

Прочие виды необлагаемых выплат

Сюда можно отнести выплаты, не объединённые в какую-либо категорию, но приведённые в статье 422 НК РФ.

Выплаты, не облагаемые страховыми взносами по статье 420 НК РФ

Несмотря на то что статья 420 НК РФ преимущественно посвящена объектам обложения страховыми взносами, в ней есть несколько исключений, актуальных на 2023 год. В частности, здесь сказано, что от обложения взносами свободны:

Любую отчётность, в том числе по страховым взносам, удобнее сдавать в электронном виде. «Калуга Астрал» предлагает готовые решения для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

24 июля 1998 г. N 125-ФЗ