- Изменения в СФР и ЕНП

- Изменения в онкологической помощи

- Кого включать в раздел 1.2 ЕФС-1 (СЗВ-СТАЖ) за 2023 год?

- Стаж сотрудников и взносы на социальное страхование

- Тарифы на страховые взносы

- Пониженные тарифы страховых взносов

- Выплаты госслужащим

- Тарифы в программе 1С: Зарплата и управление персоналом

- Единая предельная величина базы для начисления страховых взносов

- Работники и исполнители, относящиеся к застрахованным в сфере ОПС, ОМС и ОСС

- Облагаемые взносами доходы

- Изменения в страховании и страховых взносах для иностранцев

- Страхование независимо от миграционного статуса

- Статус застрахованного лица

- Изменения в расчете страховых взносов

- Изменения срока уплаты взносов

- Изменения в форме расчета страховых взносов

- Страхование профессионального риска

- Новое поле ОГРНИП в отчете РСВ

- Раздел 1, подраздел 1

- Раздел 1, подраздел 2

- Приложения к разделу 1 РСВ

- Раздел 4

- Раздел 1: Обязательная отчетность для страхователей

- Подраздел 1.1: Форма СЗВ-ТД

- Подразделы 1.2 и 2: Форма СЗВ-СТАЖ

- Подраздел 1.3: Сведения о заработной плате и условиях деятельности работников государственных учреждений

- Сроки предоставления отчетности

- Отчетность в формате 1С-Отчетность

- Примеры формы

- Печатная форма отчетности

- Штрафы за неуплату

- Статьи по теме

- Согласие на получение информационных и рекламных сообщений от ООО Такском

- Мы всегда готовы вам помочь

- Между небом и землей

- Первая проблема: ограничения доступа

- Вторая проблема: преемственность лечения

- Вывод

- Сопроводительная терапия осложнений при онкологических заболеваниях

- Проблемы с сопроводительной терапией осложнений

- Перспективы решения проблемы

- Страховые взносы за травматизм (ВнТ)

- Страховые взносы для ИП в 2023 году

- Основные принципы паллиативной помощи

- Проблема госпитализации онкологических пациентов

- Отчётность и сроки уплаты страховых взносов

- Сдача отчётности для 2023 года

- Взносы на производственный травматизм

- Правила уплаты страховых взносов с 2023 года

- Уплата страховых взносов

- Реквизиты для уплаты страховых взносов

- Сроки уплаты страховых взносов и отчетности

- Предельная база для начисления страховых взносов

- Пенсионные баллы и взносы за 2023 год

- Взносы на пенсионное страхование

- Формула пенсионного балла

- Расчет взносов для ИП

- Тарифы страховых взносов в 2023 году

Изменения в СФР и ЕНП

В 2023 году планируется провести множество изменений в области облагаемых выплат, сдачи отчетности, расчета страховых взносов и травматизма. Эти изменения являются достаточно масштабными и затрагивают основополагающие законы и нормативы, такие как Гражданский кодекс РФ, Трудовой кодекс РФ, Кодекс об административных правонарушениях РФ и другие.

Одно из главных нововведений, которое может вызвать сложности у бухгалтеров, — это объединение Пенсионного фонда России (ПФР) и Фонда социального страхования (ФСС) в новую государственную структуру — Социальный фонд России (СФР). Кроме того, введена новая схема уплаты взносов — единый налоговый платеж (ЕНП). Из-за этих изменений изменится алгоритм расчетов и начисления социальных выплат. В следующих разделах статьи мы расскажем более подробно о взносах, входящих в СФР, о других изменениях и о том, как настроить работу бухгалтерии без ошибок в новых условиях.

Изменения в онкологической помощи

Важным документом, который волнует всех уже более года, является Приказ №116н об оказании онкологической помощи взрослым, который вступил в силу в 2022 году. К этому документу было высказано множество замечаний организаторами здравоохранения, руководителями медицинских учреждений и врачами. Казалось бы, не о чем больше говорить. К сожалению, это не так. Тема оказалась бесконечной. Эксперты Фонда Вместе против рака также неоднократно давали свои оценки новому порядку. Сегодня я хочу остановиться на одном важном аспекте — двух категориях онкологических пациентов, которым не было предусмотрено место в новом порядке. Практически о них просто забыли. Однако следственный комитет не забыл о них. Недавно газета Медицинская газета осветила уголовное дело в отношении врача-хирурга, который выполнил спасительную резекцию ректосигмоидного отдела толстой кишки.

Кого включать в раздел 1.2 ЕФС-1 (СЗВ-СТАЖ) за 2023 год?

В разделе 1.2 формы ЕФС-1 Сведения о страховом стаже заполняются не все сотрудники, а только те, чей стаж учитывается в особом порядке и/или у кого есть право на льготный стаж.

В соответствии с пунктом 6 Порядка заполнения ЕФС-1, раздел 1.2 представляется для застрахованных лиц, перечисленных в пункте 3 статьи 11 Федерального закона от 01.04.1996 № 27-ФЗ Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования.

С учетом этого закона в сведения о страховом стаже включаются только застрахованные лица, у которых в отчетный период были особенности, влияющие на стаж, например:

- Отпуск по уходу за ребенком до 1,5 лет

- Увольнение в течение 2023 года

Единовременные повышающие стаж выплаты инвалидам операций МВД, получателям государственной жилищной помощи жителям особых социальных учреждений или молодым специалистам

Стаж сотрудников и взносы на социальное страхование

Страховой стаж сотрудников, занимающихся работой без особых особенностей, учитывается на основании информации, предоставленной работодателем при приеме и увольнении. Данные об этом стаже предоставляются в разделе 1.1 формы ЕФС-1, который заменил предыдущую форму СЗВ-ТД. Поэтому для таких сотрудников нет необходимости предоставлять информацию о стаже.

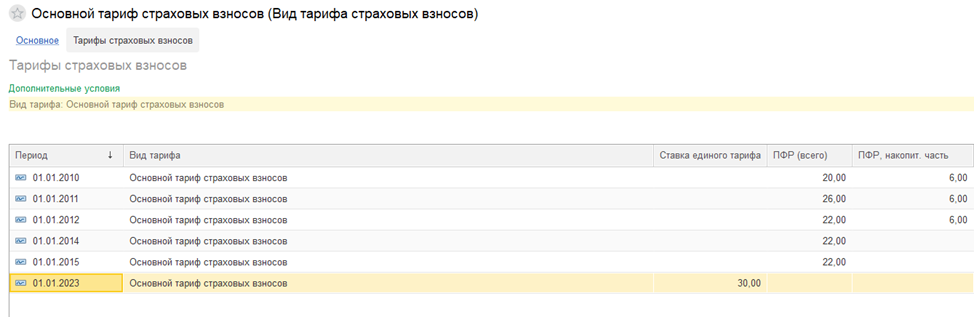

Тарифы на страховые взносы

С 01.01.2023 года страховые взносы на пенсионное, медицинское и социальное страхование от несчастных случаев на производстве (ВНиМ) рассчитываются по единому тарифу, определенному в соответствии с пунктом 3 статьи 425 Налогового кодекса Российской Федерации. Ставки тарифов следующие:

- 30% до предельной величины;

- 15,1% сверх предельной величины.

Пониженные тарифы страховых взносов

Также изменятся пониженные тарифы страховых взносов, которые можно разделить на 3 группы:

- Льготники с единой ставкой взносов 7,6% до предельной величины и 0% сверх предельной величины. Данная ставка применяется бессрочно, за исключением СОНКО и благотворительных организаций на УСН, для которых применяется пониженный тариф в течение 2023-2024 гг. Основание — часть 22 статьи 427 НК РФ.

- Льготники с тарифом 0%. К данной категории относятся организации, выплачивающие вознаграждения членам экипажей судов. Эта категория будет действовать с 2023 по 2027 гг. Основание — часть 2.3 статьи 427 НК РФ.

- Субъекты МСП и участники инновационного центра Сколково. Для них применяется ставка 15% к части заработка, которая превышает минимальный размер оплаты труда (МРОТ), установленный федеральным законом с 01.01. К части заработка в пределах МРОТ применяется ставка 30%.

Выплаты госслужащим

С 2023 года выплаты госслужащим, включая прокуроров, сотрудников Следственного комитета РФ, судей федеральных судов и мировых судов, облагаются взносами по особым тарифам, установленным в пункте 4 статьи 425 НК РФ. Эта возможность реализована только в программе 1С: Зарплата и кадры государственного учреждения. При этом выплаты на пенсионное страхование не облагаются взносами. Ставки взносов следующие:

- 2,9% от выплат, не превышающих единую предельную величину базы;

- 0% от выплат, превышающих единую предельную величину базы;

- 5,1% на обязательное медицинское страхование.

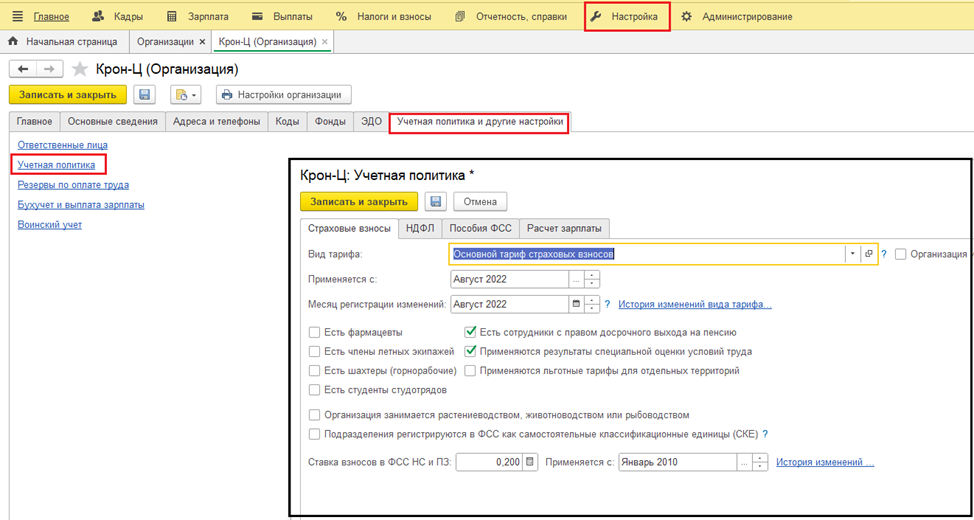

Тарифы в программе 1С: Зарплата и управление персоналом

Тарифы на страховые взносы в программе 1С: Зарплата и управление персоналом указываются в учетной политике организации. Для изменения тарифов рекомендуется использовать историю изменений. Тарифы можно настроить в разделе Учетная политика и другие настройки во вкладке Страховые взносы раздела Организации/Реквизиты организации в меню Настройка.

Единая предельная величина базы для начисления страховых взносов

На 2023 год единая предельная величина базы для начисления страховых взносов составляет 1 917 000 рублей.

Работники и исполнители, относящиеся к застрахованным в сфере ОПС, ОМС и ОСС

С 01.01.2023 года круг работников и исполнителей, относящихся к застрахованным в сфере обязательного пенсионного страхования (ОПС), обязательного медицинского страхования (ОМС) и обязательного социального страхования (ОСС), будет одинаковым.

Облагаемые взносами доходы

С 2023 года полностью облагаются взносами доходы по договорам гражданско-правового характера, включая авторские заказы, а также доходы студенческих отрядов.

Изменения в страховании и страховых взносах для иностранцев

Недавние изменения в законодательстве Российской Федерации касаются страхования и страховых взносов для иностранцев, проживающих и работающих на территории страны. Давайте рассмотрим основные изменения и их влияние на работодателей и работников.

Страхование независимо от миграционного статуса

Теперь иностранцы, включая тех, кто проживает и работает временно, стали застрахованными лицами независимо от своего миграционного статуса. Однако это исключение не относится к иностранным коммерческим компаниям, зарегистрированным за пределами России, но имеющим филиалы или представительства на территории страны.

Статус застрахованного лица

В карточке сотрудника необходимо указывать статус застрахованного лица. При выборе статуса будут учитываться особенности страховых взносов. Это значит, что теперь работодатели должны быть особенно внимательны при заполнении данных сотрудников.

Изменения в расчете страховых взносов

Интересное изменение произошло в расчете по страховым взносам. Теперь иностранцы уже не отражаются в отдельном подразделе, а указываются вместе с остальными сотрудниками. Это дает лучшую наглядность и упрощает процесс ведения учета.

Изменения срока уплаты взносов

Был изменен срок для уплаты взносов по итогам отчетного месяца. Теперь плательщикам необходимо уплатить взносы не позднее 28-го числа следующего месяца. Однако, если работодатель не представляет расчет по страховым взносам в определенный месяц, он должен подать уведомление об исчисленных суммах взносов до 25 числа.

Изменения в форме расчета страховых взносов

Новая форма расчета страховых взносов была введена с января 2023 года. Она состоит из 4 разделов:

- Раздел 1 — Сводные данные об обязательствах плательщиков страховых взносов.

- Раздел 2 — Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств.

- Раздел 3 — Персонифицированные сведения о застрахованных лицах.

- Раздел 4 — Сводные данные об обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 НК РФ.

Заполнение этой формы является ежеквартальной отчетностью и должно быть направлено в ИФНС по месту учета.

Страхование профессионального риска

Важно отметить, что все эти изменения не касаются страхования от несчастных случаев на производстве и профзаболеваний. Правила и страховые взносы по этим видам страхования остаются прежними.

Чтобы быть в соответствии с законодательством о страховании, работодателям необходимо внимательно изучить и применить все изменения, а работникам следует быть в курсе своих прав и обязанностей в отношении страхования.

Эти изменения призваны обеспечить более эффективное страхование иностранных работников и упростить процесс учета и уплаты страховых взносов. Если у вас возникли вопросы, необходимо обратиться к компетентным специалистам в области страхования.

Новое поле ОГРНИП в отчете РСВ

На титульном листе отчета РСВ (Расчет Социальных Взносов) появилось новое поле ОГРНИП. Это поле необходимо заполнять индивидуальным предпринимателям и главам Колхозов (Фермерских Хозяйств), указывая государственный регистрационный номер согласно Единому государственному реестру индивидуальных предпринимателей.

Раздел 1, подраздел 1

В подразделе 1 раздела 1 нужно указать следующую информацию:

- Количество застрахованных лиц (строка 010).

- Число лиц, которым были выплачены страховые взносы (строка 020), указав тех, чьи выплаты не превышали предельную базу (строка 021) и тех, кто превысил эту базу (строка 022).

- Сумма всех вознаграждений, подлежащих обложению страховыми взносами (строка 030).

- Необлагаемые суммы (строка 040).

- База для расчета взносов (строка 050), где указывается сумма, не превышающая предельное значение (строка 051) и сумма, превышающая это значение (строка 052).

Данные в подразделе 1 раздела 1 заполняются согласно применяемым тарифам страховых взносов.

Раздел 1, подраздел 2

Расчет взносов на ОПС (Обязательное Пенсионное Страхование) по дополнительным тарифам для лиц, имеющих право на досрочную пенсию, отражается в подразделе 2 раздела 1.

Приложения к разделу 1 РСВ

К разделу 1 РСВ добавлены приложения, в которых страхователи указывают информацию, связанную с применением сниженных тарифов взносов. Приложения включают:

- Приложение 1 – для ИТ-компаний и организаций сферы радиоэлектроники.

- Приложение 2 – для некоммерческих организаций на УСН (Упрощенной Системе Налогообложения).

- Приложение 3 – для российских организаций, занимающихся производством и реализацией анимационной аудиовизуальной продукции, выпущенной ими.

- Приложение 4 – для организаций, выплачивающих вознаграждение студентам за их труд в студенческих отрядах, включенных в государственный реестр молодежных и детских объединений, получающих государственную поддержку, на основе трудовых или гражданско-правовых договоров.

Раздел 4

В РСВ добавлен раздел 4, который должны заполнять организации, выплачивающие вознаграждение государственным служащим, включающий:

- Сотрудников следственного комитета РФ.

- Судей федеральных судов и мировых судей.

Форма отчетности и порядок ее заполнения утверждены Постановлением Правительства ПФР от 31.10.2022 №245п.

С 01.01.2023 года Пенсионный Фонд РФ и ФСС России объединились, образовав единый фонд. В связи с этим, отчетность также объединена. Правление ПФР утвердило новую форму отчетности — ЕФС-1 (Единая Форма Сообщения), а также порядок ее заполнения.

ЕФС-1 объединяет данные, которые ранее содержались в:

- Расчете 4-ФСС.

- Форме СЗВ-СТАЖ.

- Форме ДСВ-3.

- Форме СЗВ-ТД.

Сведения из формы СЗВ-М не включены в состав ЕФС-1.

Раздел 1 формы ЕФС-1 Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию состоит из подраздела 1 (с подразделами 1.1, 1.2, 1.3), а также подразделов 2 и 3.

Раздел 1: Обязательная отчетность для страхователей

В разделе 1 представлена информация, которую страхователи должны представлять в формах СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3.

Подраздел 1.1: Форма СЗВ-ТД

Для подраздела 1.1 раздела 1 необходимо заполнить форму СЗВ-ТД.

Подразделы 1.2 и 2: Форма СЗВ-СТАЖ

Для подразделов 1.2 и 2 раздела 1 необходимо заполнить форму СЗВ-СТАЖ. В данной форме включаются только те данные о стаже, которые содержат особые сведения в подразделах Территориальные условия, Особенности исчисления страхового стажа и Условия досрочного назначения страховой пенсии.

Подраздел 1.3: Сведения о заработной плате и условиях деятельности работников государственных учреждений

В подразделе 1.3 раздела 1 Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений страхователи, являющиеся государственными (муниципальными) учреждениями, заполняют информацию для мониторинга системы оплаты труда работников бюджетной сферы.

Сроки предоставления отчетности

Сведения должны быть представлены не позднее 25 числа каждого месяца.

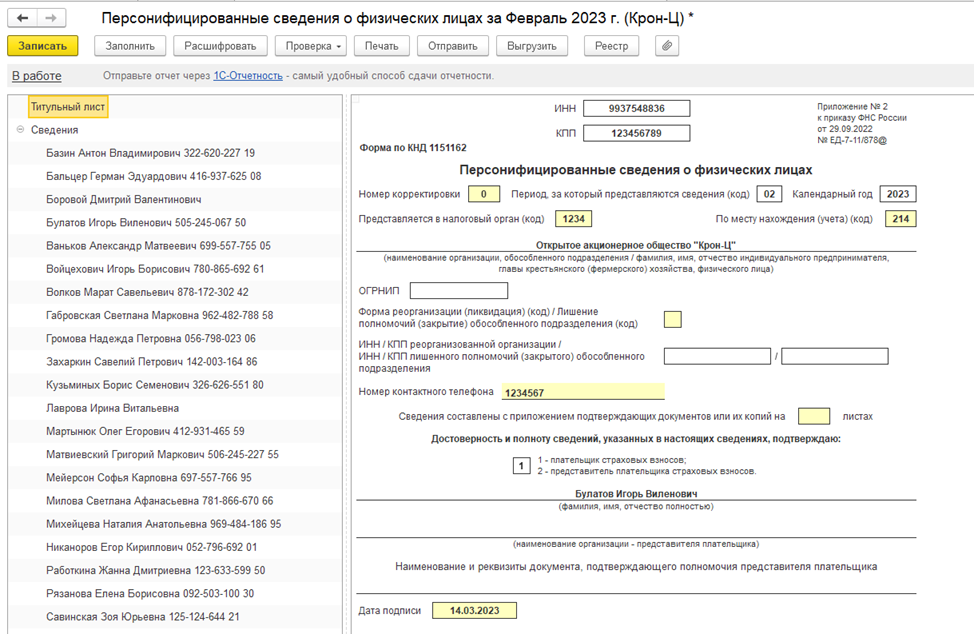

Отчетность в формате 1С-Отчетность

Персонифицированные сведения могут быть сформированы из раздела Отчетность, справки — 1С-Отчетность. Форма содержит информацию о сотруднике, сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также справочную информацию по итогам сведений о сумме выплат и начислений.

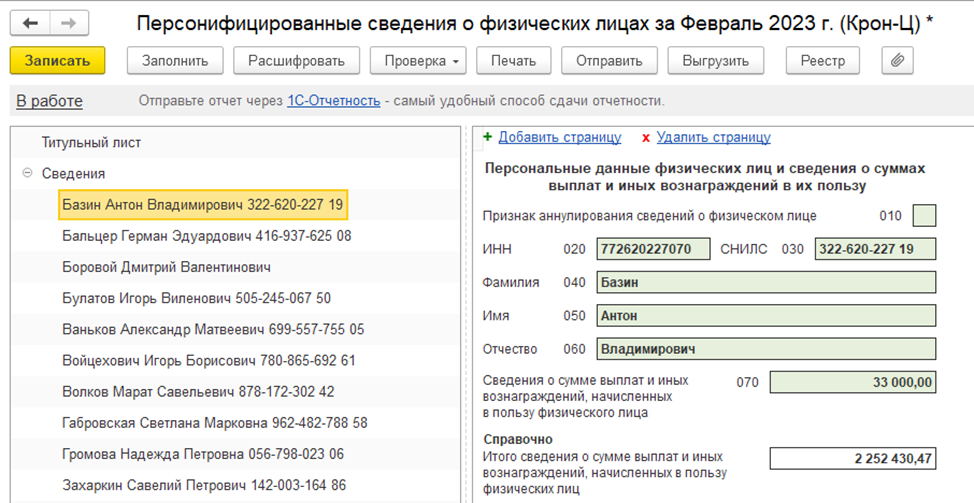

Примеры формы

Если у сотрудника в каком-то месяце нет сумм по вознаграждениям, то в строке 70 допускается нулевое значение.

Печатная форма отчетности

Печатная форма реализована в виде реестра, где можно просмотреть и проверить всех сотрудников со всей доступной информацией.

Сумма по строке 70 может быть расшифрована программой. Расшифровка данных происходит по документам регистраторам и видам начисления.

Штрафы за неуплату

За нарушение законодательства об индивидуальном персонифицированном учете и обязательном социальном страховании предусмотрены штрафы. Должностные лица и индивидуальные предприниматели могут быть оштрафованы следующим образом:

- Нарушение пунктов 1 и 2: штраф от 300 до 500 рублей

- Нарушение пункта 3: штраф от 1000 до 2000 рублей

Если вы хотите быть в курсе актуальных форм, гарантировать правильность уплаты взносов в СФР, не пропустить сроки подачи отчетности и иметь контроль обмена данными с государственными органами в одном интерфейсе, рекомендуем использовать систему электронной отчетности Taxcom Онлайн-Спринтер.

Статьи по теме

- Согласие на обработку персональных данных

Согласие на получение информационных и рекламных сообщений от ООО Такском

Совершая действия по отправке заявки в ООО Такском, я даю свое согласие на получение информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты.

Также я выражаю свое согласие с обработкой моих персональных данных, таких как ФИО, абонентский номер и адрес электронной почты, ООО Такском. Это включает сбор, запись, систематизацию, накопление, хранение, уточнение, извлечение, использование, обезличивание, блокирование, удаление и уничтожение в целях оказания мне консультации по выбору тарифа и информирования об услугах и продуктах ООО Такском.

Я также осведомлен о возможности отозвать данное согласие путем обращения в ООО Такском и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО Такском до момента подачи мной заявления об отзыве этого согласия.

Мы всегда готовы вам помочь

Если у вас возникли вопросы, оставьте ваши контактные данные. Мы свяжемся с вами и поможем разобраться со всем.

Между небом и землей

Ситуация вокруг больных нередко становится сложной, как было отмечено в нашем аналитическом исследовании, посвященном паллиативной помощи в России.

Первая проблема: ограничения доступа

Во-первых, не все онкологи сообщают пациенту, когда возможности лечения заболевания исчерпаны. Это приводит к тому, что не выдаются направления в специализированные паллиативные отделения или хосписы. Также некоторые врачи не знают о необходимости дополнительного заключения. В итоге пациент не получает онкологического лечения, поскольку показаний уже нет, но также не может получить паллиативную помощь, поскольку отсутствует направление от онколога. Особенно сложная ситуация возникает в случае хирургической паллиативной помощи, когда пациенты остаются без гарантий и помощи.

Вторая проблема: преемственность лечения

Во-вторых, существуют интересные особенности в преемственности онкологической и паллиативной помощи. Врачи не всегда следят за сопроводительной терапией в онкологическом секторе, включая уход за пациентом, обезболивание и устранение побочных эффектов. Эти процедуры часто не оплачиваются по программе государственных гарантий. Поэтому тяжелобольные пациенты, уже находящиеся на грани жизни, переводятся в паллиативную помощь. При грамотном подходе они могут полностью ожить и вернуться обратно в онкологические учреждения для продолжения основного лечения. В свете клинической практики это парадоксально.

Вывод

Изложенные проблемы в работе онкологических служб привели к появлению новой группы пациентов, которым не предоставляется адекватная помощь. Правительство и органы здравоохранения должны разработать новые нормативные акты, регулирующие данную ситуацию и обеспечивающие качественную паллиативную помощь больным.

Сопроводительная терапия осложнений при онкологических заболеваниях

Я говорю о тех, кто нуждается в сопроводительной терапии осложнений, наступающих во время лечения онкологических заболеваний. По большому счету к их числу относятся все 100% онкобольных, поскольку те или иные неблагоприятные последствия химии возникают у каждого.

Таких состояний много:

- Тошнота

- Рвота

- Нейтропения

- Тромбоцитопения

- Анемия

- Инфекции

- Мукозиты

- Болевой синдром

и т. д.

Проблемы с сопроводительной терапией осложнений

Да, онкологи назначают пациентам препараты, снижающие негативные проявления последствий химиотерапии, в частности противорвотные средства. Но, во-первых, такие препараты покупаются обычно за средства пациентов, во-вторых, состояния могут быть куда более серьезными, они не снимаются приемом таблетированных лекарств и требуют проведения инфузионной либо иной терапии в стационарных условиях. Однако попасть туда не так просто. В онкологической службе вся помощь исключительно плановая, поэтому онкобольной с осложнениями может поступить только в общелечебную сеть, где не всегда знают, как помочь пациенту с диагнозом онкология в случае резкого снижения гемоглобина, высокого лейкоцитоза и пр.

Иными словами, из поля зрения авторов порядка оказания онкологической помощи и разработчиков клинических рекомендаций выпала не просто группа больных, а целый раздел лечения. Хотя справедливости ради надо сказать, что проведение восстановительной и корригирующей терапии, связанной с возникновением побочных реакций на фоне высокотоксичного лекарственного лечения предусмотрено как одна из функций онкологических учреждений, однако соответствующих условий для реализации нет.

До сих пор нет ни отдельного тома клинических рекомендаций по сопроводительной терапии осложнений онкологических заболеваний, ни соответствующих разделов в профильных клинических рекомендациях по злокачественным новообразованиям, за редким исключением, которое еще больше подтверждает правило. А коль скоро нет клинических рекомендаций по оказанию данного вида медицинской помощи, нет и тарифов на него. А если нет тарифов, медицинские организации не могут заниматься сопроводительной терапией осложнений онкологических заболеваний. Круг замкнулся.

Перспективы решения проблемы

Безусловно, некая положительная тенденция к решению этой проблемы есть. Для начала в последние годы она довольно активно обсуждается. Кроме того, с 2023 года введен подход по использованию коэффициента сложности лечения пациента (КСЛП), который удорожает базовый тариф, доплата предназначена для возмещения расходов на сопроводительную терапию. Однако механизм крайне выборочно покрывает препараты, используемые для лечения осложнений, да и сумма в 16–18 тыс. руб. зачастую меньше реальных расходов.

Если бы данный вид медицинской помощи нашел полноценное отражение в клинических рекомендациях и новом порядке, это позволило бы создать в онкодиспансерах отделения сопроводительной терапии, которые принимали бы пациентов с осложнениями в режиме 24/7, в том числе по экстренным показаниям.

Когда дело касается лечения онкологических пациентов, многие из них сталкиваются с недостатком доступных препаратов и поддержки со стороны медицинского персонала. В таких случаях они вынуждены приобретать необходимые лекарства сами или искать врачей и медсестер, которые готовы оказать помощь. Но какие последствия могут возникнуть в случае оказания помощи по договоренности?

При потере и забывании лекарств

Страховые взносы за травматизм (ВнТ)

Несмотря на множество изменений, взносы на травматизм по-прежнему должны вноситься в том же порядке. Однако теперь сумма взносов перечисляется на СФР, а не на ФСС, как раньше. Взносы должны быть уплачены каждый месяц за предыдущий месяц не позднее 15 числа, включая выходные и праздничные дни.

Размер скидок, надбавок и тарифов остается неизменным и зависит от класса профессионального риска. Эта сумма варьируется от 0,2% до 8,5%. Размер взноса рассчитывается на основе следующих показателей:

- Заработная плата работников;

- Единый социальный налог;

- Сумма неработающих пенсионеров;

- Количество сотрудников.

Для отчетности по взносам на травматизм необходимо использовать новую форму — ЕФС-1. За нарушения в бухгалтерском учете предусмотрена ответственность в размере 40% от неуплаченной суммы за умышленные нарушения и 20% за неумышленные. Также штраф может быть наложен на должностное лицо, допустившее ошибку.

Страховые взносы для ИП в 2023 году

Помимо страховых взносов за работников, индивидуальные предприниматели (ИП) также обязаны уплачивать фиксированные взносы за себя. Для того, чтобы правильно уплачивать налоги и взносы согласно новым правилам, важно обратиться к экспертам.

Начиная с 2023 года, взносы ИП состоят из единого тарифа (ОПС + ОМС). Размер взносов ИП за себя в этом году составляет 45 842 рубля плюс 1% от дохода свыше 300 тысяч рублей. Сумма взноса в 1% ограничена максимумом в 257 061 рубль.

Также с 2023 года изменились коды бюджетной классификации по взносам ИП.

Для начисления фиксированных взносов в 1% при использовании единого налога на вмененный доход учитываются только доходы, при использовании единого налога на вмененный доход минус расходы, а также при использовании общей системы налогообложения (ОСНО) учитываются доходы минус расходы. В случае применения патентной системы налогообложения (ПСН) учитывается потенциальный доход от патента.

Срок уплаты фиксированных взносов в 2023 году:

- 9 января 2024 года;

- 1 июля 2024 года.

Взносы ИП за себя должны быть уплачены в виде единого номерного платежного документа (ЕНП), но уведомление о взносах не требуется. Налоговые органы сами начисляют взносы ИП без уведомления.

Однако, при уплате фиксированных взносов ИП может столкнуться с важным моментом. Если ИП желает уменьшить свой налог с доходов по УСН или ПСН на взносы, он может это сделать до срока уплаты взносов по НК РФ (до 9 января 2024 года и до 1 июля 2024 года).

У ИП есть два способа уплаты взносов для оптимизации налогов:

- Под номерной платежкой 1-Ф-2-НК;

- Под номерной платежкой 1-Ф-2-бух.

Таким образом, если человека нельзя вылечить, это не означает, что ему нельзя оказать помощь. Благодаря правильным процедурам и взносам, онкологическим пациентам можно облегчить их трудности и поддержать их в борьбе с болезнью.

Основные принципы паллиативной помощи

Основной посыл паллиативной помощи заключается в обеспечении качественного дожития для пациентов с распространенным онкологическим процессом. Паллиативная помощь оказывается людям с кишечной непроходимостью, кровотечениями, проблемами с мочеиспусканием, скоплениями жидкости в полости или другими симптомами. Химиотерапия не может быть применена без стабилизации состояния таких пациентов. Однако в специализированных онкологических учреждениях симптоматическая хирургия не предусмотрена. В свою очередь, пациенты, нуждающиеся в паллиативной хирургии, не могут быть госпитализированы в неонкологические стационары. Таким образом, эти пациенты остаются без нужной им помощи.

Проблема госпитализации онкологических пациентов

С вступлением в силу приказа №116н больные с онкологическими заболеваниями могут быть госпитализированы в многопрофильный стационар только как неонкологические пациенты. Иногда врачам приходится придумывать причины госпитализации, чтобы не нарушать порядки и получить оплату за лечение. В результате многие пациенты обращаются в частные клиники или специализированные паллиативные учреждения, которые, к сожалению, не предоставляют необходимые хирургические услуги.

Отчётность и сроки уплаты страховых взносов

После объединения ПФР и ФСС в одну структуру, взносы в СФР нужно будет перечислять в составе единого налогового платежа с 2023 года. Срок уплаты взносов (за исключением взносов на травматизм) продлили до 28-го числа каждого месяца. Полученная сумма распределяется по видам страхования казначейством.

Сдача отчётности для 2023 года

Важно помнить, что все отчёты за бухгалтерские периоды до 1 января 2023 года нужно сдавать в соответствии с формами и сроками, актуальными для 2022 года.

Взносы на производственный травматизм

Страховые взносы по производственному травматизму не включаются в состав единого налогового платежа. Они уплачиваются в Социальный фонд. Срок уплаты таких взносов — до 15 числа следующего месяца. Тариф взносов варьируется от 0,2% до 8,5% в зависимости от класса профессионального риска. Каждый год компании подтверждают основной вид деятельности, и тариф назначается фондом. Код бюджетной классификации для взносов на травматизм — 79710212000061000160. Реквизиты для уплаты в каждом регионе различаются и могут быть найдены на сайте регионального Социального фонда. В платежном поручении необходимо указать свой ОКТМО и статус плательщика — 08.

Ниже приведен образец платежки по взносам на травматизм:

| КБК | 79710212000061000160 |

|---|---|

| Срок уплаты | До 15 числа следующего месяца |

| Тариф взносов | Варьируется от 0,2% до 8,5% |

| Реквизиты | Информация доступна на сайте регионального СФР |

| ОКТМО | Укажите свой ОКТМО |

| Статус плательщика | 08 |

Таким образом, паллиативная помощь пациентам с распространенным онкологическим процессом является важным аспектом медицинской помощи. Однако, существуют ограничения в доступе к паллиативной хирургической помощи для пациентов с онкологическими заболеваниями. Важно соблюдать сроки уплаты страховых взносов и правильно заполнять отчетность для предоставления точной информации о своей организации. Отличительной особенностью взносов на травматизм является их уплата в Социальный фонд и необходимость указания своего ОКТМО в платежном поручении.

С 1 января 2023 года в России будет введена новая система оплаты страховых взносов. Вместо отдельных платежек каждый месяц, все организации (ООО) и индивидуальные предприниматели (ИП) будут открывать счёт в Федеральном казначействе, на который будет перечисляться весь налог и все страховые взносы одним платежным поручением. Распределение этих денег по видам социального страхования будет осуществляться Федеральным казначейством.

Алгоритм расчета взносов ОПС (обязательное пенсионное страхование), ОМС (обязательное медицинское страхование) и ВНиМ (внесение на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний) будет следующим:

Ежемесячно отправлять в налоговые органы уведомления о начисленных страховых взносах.

Если уплата страховых взносов производится отдельными платежками, этот вариант совмещает в себе и сам платеж, и уведомление.

Стоимость страховых взносов будет рассчитываться в соответствии с единым тарифом. Размер этого тарифа может меняться каждый год. С 1 января 2024 года единая база будет индексироваться каждый год с учётом роста средней заработной платы в стране.

Однако некоторые категории населения не имеют предельной величины облагаемой базы. Это включает:

- Работников, получающих доходы по договору гражданско-правового характера (ГПХ).

- Работников, получающих доходы от предпринимательской деятельности.

- Работников, занятых на территориях особого экономического режима.

Также предусмотрены льготы по страховым взносам для определенных категорий работодателей в зависимости от вида деятельности. Например, IT-компании платят ставку в 7,6%, субъекты малого и среднего бизнеса платят 15%, а страхователи, выплачивающие зарплату судьям, сотрудникам СК РФ и прокурорам, также имеют определенные преимущества. Полный перечень льготников можно найти в пункте 2.4 статьи 427 Налогового кодекса РФ.

Важно отметить, что льготный тариф по страховым выплатам применяется только к части, превышающей минимальный размер оплаты труда (МРОТ). Остальная сумма будет облагаться единым тарифом в размере 30%.

Подробную информацию о тарифах и страховых базах на 2023 год можно найти в справочнике ИФНС.

Теперь страховые взносы необходимо платить на счёт Социального фонда России, а не на счёт Фонда социального страхования (ФСС). Реквизиты территориальных отделений Социального фонда России можно найти на официальном сайте sfr.gov.ru во вкладке Выберите свой регион или по телефону.

С 2023 года страховыми взносами облагаются выплаты по трудовым договорам, то есть, зарплата сотрудников. Появились также изменения в плане базы, облагаемой взносами. Теперь все виды страхования (ОПС, ОМС, ОСС) имеют одинаковую базу облагаемых выплат.

Начиная с 2023 года страховыми взносами облагаются выплаты по договорам гражданско-правового характера (ГПХ), которые раньше не облагались взносами по особому социальному страхованию (ОСС) (по временной нетрудоспособности и материнству). Это означает, что работники по договорам ГПХ теперь имеют право на оплату больничных, при соблюдении определенных условий.

Также страховыми взносами облагаются выплаты иностранным работникам, которые ранее не были облагаемыми взносами на медицинское страхование. Теперь иностранные работники обязательно застрахованы в системе ОМС, и им не нужно получать дополнительный полис ДМС при трудоустройстве.

Правила уплаты страховых взносов с 2023 года

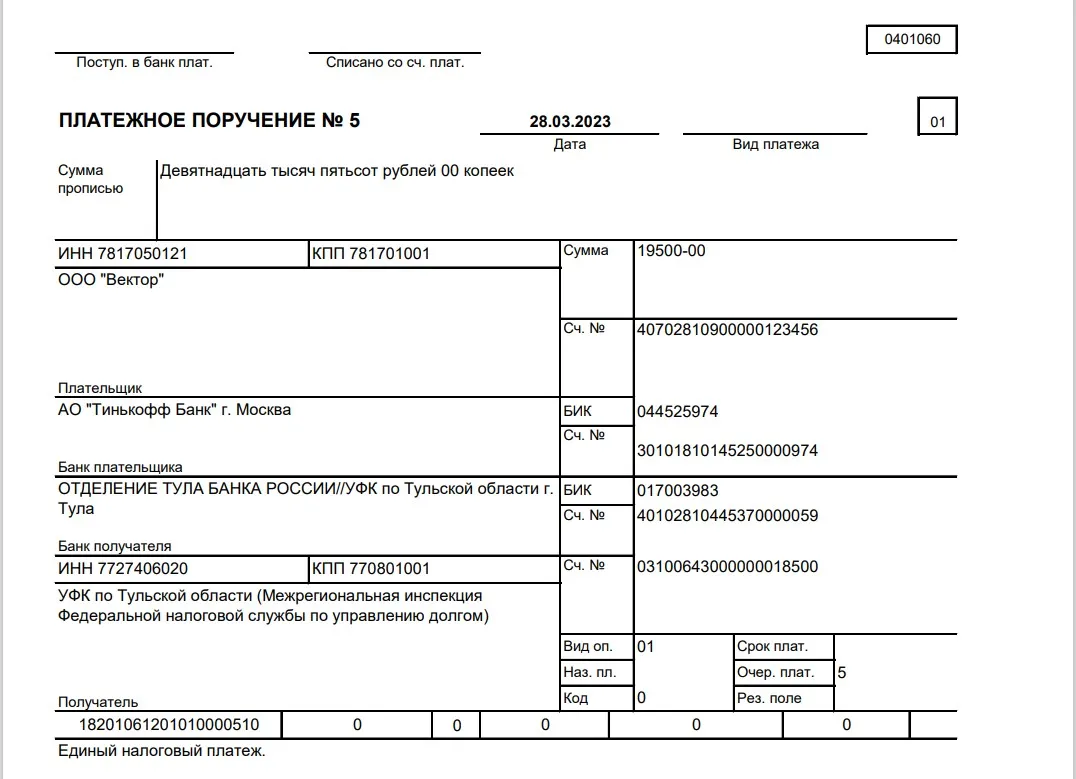

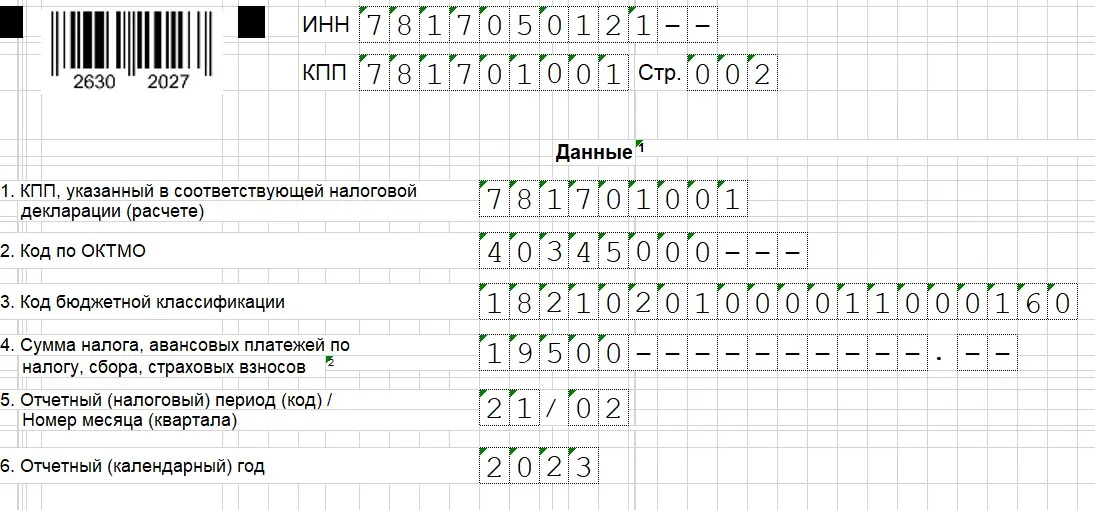

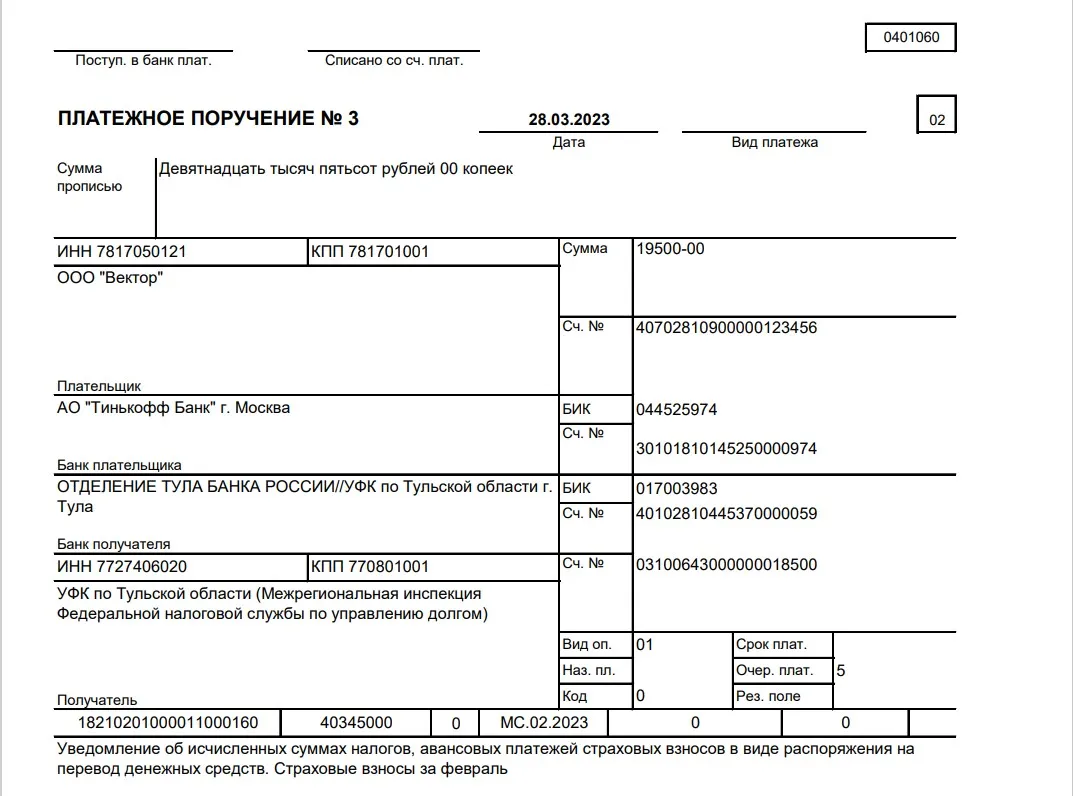

С 2023 года произошли кардинальные изменения в правилах уплаты страховых взносов. Теперь все налоги и взносы должны быть уплачены в виде единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС).

Уплата страховых взносов

Однако, так как уплата происходит ранее сдачи расчета страховых взносов (РСВ), необходимо предоставлять уведомления, чтобы налоговые органы могли начислить взносы. Если взносы уплачены, но уведомление не предоставлено, это будет считаться неуплатой и будут начислены пени.

В 2023 году предусмотрен еще один вариант уплаты страховых взносов на конкретный код бюджетной классификации (КБК) взносов с указанием кода территориального органа местного самоуправления (ОКТМО) и периода. В этом случае платежка будет одновременно служить уведомлением.

Реквизиты для уплаты страховых взносов

В любом случае, страховые взносы должны быть уплачены в Управление Федерального казначейства (УФК) по Тульской области. Реквизиты получателя унифицированы для всех регионов.

Примеры платежки и уведомления представлены на изображениях ниже:

Сроки уплаты страховых взносов и отчетности

С 2023 года срок уплаты страховых взносов по налоговому кодексу Российской Федерации составляет 28 число следующего месяца.

До 25 числа следующего месяца необходимо предоставить уведомление по ЕНП. Но за последний месяц квартала уведомление не требуется, так как в это время необходимо предоставить расчет страховых взносов (РСВ).

РСВ по-прежнему должно быть предоставлено в налоговую инспекцию. Срок предоставления составляет 25 число месяца, следующего за кварталом.

Кроме того, в дополнение к РСВ, каждый месяц необходимо предоставлять в налоговую инспекцию персонифицированные сведения о физических лицах (ПСФЛ). В этих сведениях не указывается сумма страховых взносов, но указываются начисления, облагаемые взносами.

Смотрите таблицу ниже, чтобы узнать, какую отчетность необходимо предоставлять по страховым взносам в 2023 году.

Предельная база для начисления страховых взносов

До 2023 года существовала разная предельная база для начисления взносов на обязательное пенсионное и социальное страхование.

С 2023 года введена единая предельная база. Ее установил Правительство Российской Федерации постановлением от 25.11.2022 № 2143.

Предельная база для начисления страховых взносов в 2023 году составляет 1 917 000 рублей.

Формула для расчета предельной базы выглядит следующим образом: средняя зарплата по России × 12 × 2,3.

На 2023 год расчет базы будет следующим: 69 452 × 12 × 2,3 = 1 916 875 рублей, округленный до 1 917 000 рублей.

Интересно отметить, что сначала в налоговом кодексе Российской Федерации была указана другая формула для расчета предельной базы без коэффициента 2,3. Планировалось индексировать базу для обязательного пенсионного страхования за 2022 год.

В итоге была принята менее выгодная для бизнеса формула в налоговом кодексе. Рост предельной базы составил 22,4% по сравнению с показателем 2022 года.

Пенсионные баллы и взносы за 2023 год

С 2023 года изменилась формула расчета пенсионных баллов. Предыдущая формула основывалась на взносах в пенсионное страхование, но теперь тариф взносов стал единым, что привело к изменениям в формуле.

Взносы на пенсионное страхование

Не все взносы, основанные на вашей зарплате, отражаются на вашем лицевом счете. Туда идет только индивидуальная часть тарифа.

В 2022 году взносы считались по тарифу 22%, при этом на индивидуальном лицевом счете шли только 16%.

В 2023 году из единого тарифа 72,8% идет на основную пенсионную страховую часть (ОПС), а из нее 53,4% отражается на индивидуальном лицевом счете.

То есть, будут рассчитываться 30% от вашей зарплаты, от которых будет взнос в размере 72,8%, от которого будет посчитано 53,4%. Это итоговая сумма взносов на индивидуальный лицевой счет.

Формула пенсионного балла

Формула для расчета пенсионного балла следующая: ИПК = Взносы на индивидуальный лицевой счет / Взносы от предельной базы х 10.

Допустим, ваша зарплата за 2023 год составляет 500 000 рублей.

Взносы по единому тарифу = 500 000×30% = 150 000 рублей, которые будет оплачивать ваш работодатель.

Из них взносы на ОПС = 150 000×72,8% = 109 200 рублей.

Отразится на индивидуальном лицевом счете = 109 200 / 72,8% х 53,4% = 80 100 рублей.

ИПК = 80 100 / (1 917 000×30% х 53,4%) х 10 = 2,608.

В 2033 году стоимость пенсионного балла составит 123,77 рублей.

Расчет взносов для ИП

Для индивидуальных предпринимателей (ИП) расчет пенсионных взносов на индивидуальный лицевой счет осуществляется по другой формуле.

В 2023 году на индивидуальный лицевой счет ИП будет идти 58,2603% от общих взносов.

45 842×58,2603% = 26 707,69 рублей.

Формула для расчета балла такая же, как и для наемных работников.

ИПК = 26 707,69 / (1 917 000×30% х 53,4%) х 10 = 0,870.

То есть, уплатив фиксированные взносы в 2023 году, ИП получит прибавку к будущей пенсии в размере 107 рублей 68 копеек (0,870×123,77).

Тарифы страховых взносов в 2023 году

Единый тариф взносов следующий:

Таблица тарифов:

| Категория плательщика | Тариф |

|---|---|

| Основной | 30% |

| Льготный 15% | 15% |

| Льготный 7,6% | 7,6% |

| Льготный 0% | 0% |

Смотрите в таблице, для каких категорий плательщиков действует льготный тариф.

Для расчета взносов по льготному тарифу 15% берется МРОТ на 1 января. В 2023 году МРОТ для расчета взносов составляет 16 242 рубля.

Если у вас есть вопросы, вы можете обратиться к экспертам Клерка на конференции.

Первая Клерк.Конференция пройдет 12 сентября в Краснодаре в отеле Marriott. Если вы не можете присутствовать лично, вы можете присоединиться онлайн.

До 31 августа действуют акционные цены на билеты: 4990 рублей за личное участие и всего 1990 рублей за онлайн участие! Поторопитесь, места для личного участия ограничены!