- Доход в натуральной форме страховые взносы фсс нс

- Оплата труда в натуральной форме

- Нормативные акты

- Тарифы на взносы от несчастных случаев

- Определение тарифа в 2024 году

- Определение тарифа для ИП и организаций

- Сроки подтверждения деятельности и уплаты взносов на обязательное страхование от несчастных случаев

- Сроки уплаты взносов на обязательное страхование от несчастных случаев

- Как получить скидку по тарифу взносов на травматизм

- В сводках частично определенные правила уплаты страховых взносов на травматизм в 2023 году

- Изменения в уплате страховых взносов на травматизм в 2023 году

- Тарифы страховых взносов на травматизм в 2023 году

- Как рассчитать страховые взносы на травматизм в 2023 году

- Скидки и надбавки к стандартным тарифам

- Правила выплаты взносов по страхованию на травматизм в 2023 году

- Отчётность по взносам на травматизм в 2023 году

- Теперь легче заполнять отчёты о взносах на травматизм

- Обновлённый порядок заполнения отчёта

- Сроки сдачи отчётов о взносах на травматизм в 2023 году:

- Специальные сроки при ликвидации и реорганизации:

- Простые способы сдачи отчётности

- Важная информация о страховых взносах на травматизм

- Тарифы по страховым взносам на травматизм

- Кто платит

- Размер взносов на страхование от несчастных случаев (СВ) и профзаболеваний (ПЗ)

- Перечень ставок взносов на НС и ПЗ по классам риска

- Подтверждение основного вида деятельности

- Как узнать свой тариф

- Сколько перечислять

- Условия для скидок и надбавок в 2024 году

- Обзор льгот по страховым взносам на травматизм

- Льготы по взносам на травматизм

- Пример расчета

- Отчетность по страховым взносам на травматизм

- Пример заполнения отчета

- Заполнение подраздела 2.3 в ЕФС-1

- Платёж

- Штрафы

- Как автоматизировать уплату налогов и взносов за 10 минут?

- Возможность указать СКЕ для обособленных подразделений

- Как это работает?

- Заполнение формы

- В отчете

- Преимущества использования СКЕ

- Получите бонус

Доход в натуральной форме страховые взносы фсс нс

В этой статье мы рассмотрим вопросы, связанные с доходом в натуральной форме и уплатой страховых взносов в Фонд социального страхования (ФСС) и Налоговую службу (НС). Мы предоставим вам информацию о соответствующих нормативных актах, обязанностях работодателей и возможных льготах.

Оплата труда в натуральной форме

При расчете базы для начисления страховых взносов, выплаты и другие вознаграждения в натуральной форме (например, продукция) учитываются по стоимости, указанной в договоре или государственных регулируемых ценах. Стоимость товаров и услуг включает в себя соответствующую сумму НДС. Для исчисления взносов, доход, полученный в натуральной форме, оценивается по фактическим ценам отпуска продукции работникам. Аналогичные правила расчета применяются и для взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний.

Нормативные акты

Для всех работодателей обязательно перечислять ежемесячные взносы в ФСС на обязательное страхование от несчастных случаев и профзаболеваний. Ставки взносов варьируются в диапазоне от 0,2% до 8,5% от выплат сотрудникам. Ниже рассмотрим, как работодателю определить свой тариф и кто может получить льготы.

Тарифы на взносы от несчастных случаев

Тариф страхового взноса на страхование от несчастных случаев зависит от класса профессионального риска. Каждому виду деятельности по ОКВЭД-2 соответствует определенный класс риска. Всего существует 32 класса риска, которые распределены по уровню опасности для сотрудников. Чем выше класс риска, тем больше страховых взносов должен перечислить работодатель.

Определение тарифа в 2024 году

Тариф на взносы определяется по основному виду деятельности организации. Например, если ваша деятельность связана с торговлей одеждой в розницу, ваш класс риска будет первым, и ставка взносов составит 0,2%. А если вы занимаетесь производством мебели для офисов, ваш класс риска будет восьмым, и ставка взносов составит 4,1%.

Определение тарифа для ИП и организаций

При регистрации индивидуального предпринимателя (ИП) или организации, тариф определяется местным отделением ФСС на основе основного вида деятельности, указанного в ЕГРИП или ЕГРЮЛ. Отделение ФСС назначает тариф и отправляет уведомление в бумажном и электронном виде.

ИП самостоятельно не подтверждают свое основное направление, т.к. оно устанавливается госорганами на основе информации из ЕГРИП. Однако организации должны подтверждать свое основное направление каждый год.

Сроки подтверждения деятельности и уплаты взносов на обязательное страхование от несчастных случаев

Организации должны подтвердить свой основной вид деятельности до 15 апреля следующего года. Если они этого не сделают, то сотрудники фонда самостоятельно определят тариф на текущий год. Для этого они возьмут все виды деятельности, которые заявлены у компании в ЕГРЮЛ, и выберут тот, у которого самый высокий тариф. Организации придется платить по этой ставке весь следующий год.

Если в штате работодателя — организации или ИП, есть инвалиды 1, 2 и 3 группы, взносы по ним рассчитываются как 60% от действующего тарифа по основному виду деятельности. Это правило относится не только к штатным сотрудникам, но и к тем, кого наняли по гражданско-правовым договорам.

Сроки уплаты взносов на обязательное страхование от несчастных случаев

Сроки уплаты страховых взносов на обязательное страхование от несчастных случаев — до 15-го числа следующего месяца. Если дата выпадает на выходной или праздничный день, срок автоматически переносится на следующий рабочий день.

Как получить скидку по тарифу взносов на травматизм

СФР (Социальный фонд России) вправе менять тарифы на страховые взносы за счет скидок или надбавок. Их максимальный размер не может быть больше 40% от установленного страхового тарифа.

Для расчета скидки СФР сопоставит основные показатели организации за предшествующие три года со среднеотраслевыми данными. Для 2024 года данные утверждены Приказом СФР от 31.05.2023 № 944. Чтобы получить скидку по взносам на травматизм на 2025 год, работодателю нужно подать заявление с 10 августа по 1 ноября 2024 года. Поскольку 1 ноября попадает на будний день, срок не переносится. Однако 10 августа — это суббота, а потому заявления начнут принимать с 12 августа.

Чтобы получить скидку к страховому тарифу на обязательное страхование от несчастных случаев и травматизму, работодателю нужно оформить и послать в СФР заявление по форме, утвержденной приказом ФСС от 25.04.2019 № 231. Отправить его можно через МФЦ, отнести лично в СФР, послать почтой России или подать через сервис Госуслуги в электронном формате. При подаче электронно, документ нужно подписать усиленной квалифицированной электронной подписью.

СФР может отказать в приеме заявления на скидку на 2025 год, если:

- Не все указанные сведения в заявлении будут достоверными.

- Не будут указаны категории работников, по которым организация просит скидку.

- Заявление не будет указано согласно установленной форме.

Решение о предоставлении скидки или отказе СФР примет до 1 декабря 2024 года и известит страхователя в течение пяти рабочих дней.

Онлайн-калькулятор поможет ИП безошибочно рассчитать взносы.

Тарифы взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний зависят от класса профессионального риска. Федеральным законом от 24 июля 1998 года № 125-ФЗ предусмотрено всего 32 класса, отличающихся по виду деятельности.

В сводках частично определенные правила уплаты страховых взносов на травматизм в 2023 году

В этой статье мы расскажем о новых правилах уплаты страховых взносов на травматизм в 2023 году. Мы также рассмотрим изменения в отчетности по этим взносам и другие полезные детали.

Изменения в уплате страховых взносов на травматизм в 2023 году

Новый год не принес изменений в тарифы страховых взносов на травматизм. Льготы, скидки и надбавки остались на прежнем уровне. Уплата страховых взносов осуществляется отдельным платежным поручением.

Сроки уплаты остаются неизменными — взносы на травматизм необходимо уплатить до 15-го числа текущего месяца за предыдущий месяц. Если 15-е число выпадает на выходной или праздничный день, срок переносится на следующий рабочий день.

Единственное изменение коснулось государственного органа, в который направляются взносы. Теперь взносы на травматизм уплачиваются в Социальный фонд России, а не в ФСС. Реквизиты для уплаты можно найти на региональных сайтах СФР.

Также было введено нововведение: страховые взносы на травматизм теперь должны уплачиваться не только с выплат сотрудникам по ТД, но и подрядчикам, работающим по договорам ГПХ.

Тарифы страховых взносов на травматизм в 2023 году

Тарифы страховых взносов на травматизм установлены Федеральным законом от 22 декабря 2005 года № 179-ФЗ. Они остаются на том же уровне, что и ранее. В зависимости от вида экономической деятельности действует 32 тарифа со ставкой от 0,2% до 8,5%. Со списком тарифов по классам профессионального риска можно ознакомиться по ссылке. Льготы, предусмотренные для выплат инвалидам, также продолжают действовать.

Работодатели на АУСН уплачивают взносы на травматизм фиксированной суммой без тарификации. В 2023 году им потребуется заплатить 2217 рублей. Работодатели на спецрежиме платят ежемесячно 1/12 от этой суммы — 184,75 рублей.

Как рассчитать страховые взносы на травматизм в 2023 году

Начисление страховых взносов на травматизм регулируется Федеральным законом от 24 июля 1998 года № 125-ФЗ. Взносы начисляются с денежных вознаграждений, которые получают наемные сотрудники от работодателей, за исключением некоторых категорий.

Для расчета базы для отчислений на травматизм берется период с начала года до окончания месяца, за который уплачиваются взносы. Сумма для уплаты рассчитывается по определенной формуле.

Скидки и надбавки к стандартным тарифам

Тариф страховых взносов по травматизму может быть уменьшен либо увеличен Социальным фондом. Чтобы определить точный размер скидки (надбавки), СФР применяет методику, утверждённую приказом Министерства труда РФ от 1 августа 2012 года № 39н.

В этих целях СФР сравнивает показатели безопасности труда работодателя и среднеотраслевые показатели. В перечень таких показателей входят:

- Число травматических происшествий с использованием травматических аппаратов, оборудования и механизмов.

- Процент квалифицированных и неквалифицированных травматических происшествий относительно общего числа происшествий.

- Уровень профессиональной подготовки работников, выполняющих работу с использованием травматических аппаратов, оборудования и механизмов.

- Наличие обучения персонала в сфере безопасности труда и мероприятий по предотвращению травматизма.

Кроме того, при оценке размера скидки (надбавки) учитываются результаты СОУТ и сведения о медицинских осмотрах.

Для получения скидки работодатель должен соответствовать следующим условиям:

- Внедрение комплексных мероприятий по предотвращению травматических происшествий.

- Выполнение требований законодательства о труде и охране труда.

- Обучение персонала основам безопасности труда.

Чтобы установить величину скидки, СФР проверяет результаты работы страхователя за три года. Согласно приказу ФСС от 25 апреля 2019 года, заявку на получение скидки на следующий год нужно подавать до 1 ноября текущего года.

Скидка рассчитывается по формуле:

Скидка = (Среднеотраслевые показатели - Показатели работодателя) / Среднеотраслевые показатели * 100%

Правила выплаты взносов по страхованию на травматизм в 2023 году

Как и ранее, страховые взносы на травматизм в 2023 году должны уплачиваться ежемесячно. При этом страхователь перечисляет в СФР сумму, начисленную за прошедший месяц.

Крайний срок для выплаты установлен в п. 4 ст. 22 Федерального закона № 125-ФЗ — это 15 число месяца, который наступает после того, за которым выполнен расчёт. Если эта дата совпадает с общевыходными днями, крайний срок переносится на ближайший будний день.

При оформлении платёжного документа страхователь указывает данные регионального отделения СФР, в котором он стоит на учёте: адрес, ИНН, КПП отделения СФР и его реквизиты.

В число обязательных сведений, которые должен указать плательщик взносов, также входят:

- Фамилия, имя, отчество плательщика

- Наименование организации или индивидуального предпринимателя

- Идентификационный номер страхователя (ИНН)

- Код причины платежа

Отчётность по взносам на травматизм в 2023 году

Раньше, чтобы отчитаться по взносам на травматизм, нужно было сдавать форму 4-ФСС. С 2023 года отчёт по взносам на травматизм входит в состав единой формы сведений (ЕФС-1) — раздел 2 этой формы с подразделами.

Теперь легче заполнять отчёты о взносах на травматизм

В последнее время произошли некоторые изменения в процессе заполнения отчётов о взносах на травматизм. Очень незначительно изменился порядок заполнения: в отчёте теперь не нужно указывать количество сотрудников, получивших производственную травму или заболевание.

Обновлённый порядок заполнения отчёта

Отчёт теперь заполняется нарастающим итогом с начала года за 1 квартал, полугодие, 9 месяцев и год. Важно помнить, что срок сдачи отчёта — это 25 число по итогам отчётного периода, в соответствии со статьей 24 Закона № 125-ФЗ.

Особые дедлайны исключительно при ликвидации и реорганизации бизнеса, согласно статьям 22.1 Закона № 125-ФЗ.

Сроки сдачи отчётов о взносах на травматизм в 2023 году:

| Отчётный период | Срок сдачи |

|---|---|

| 1 квартал 2023 года | 25 апреля 2023 года |

| 1 полугодие 2023 года | 25 июля 2023 года |

| 9 месяцев 2023 года | 25 октября 2023 года |

| Год 2023 | 25 января 2024 года |

Специальные сроки при ликвидации и реорганизации:

| Событие | Срок сдачи отчёта |

|---|---|

| Ликвидация бизнеса | В течение 25 дней после прекращения деятельности |

| Реорганизация бизнеса | В течение 25 дней после окончания реорганизации |

Простые способы сдачи отчётности

В случае своевременной сдачи отчётных документов по страховым взносам на травматизм существуют различные сервисы для сдачи электронной отчётности. Например, вы можете воспользоваться сервисом Астрал Отчёт 5.0, который предлагает удобный онлайн-сервис для ведения нескольких организаций в одном окне. Также доступна программа для ПК под названием Астрал Отчёт 4.5, в которой есть все необходимые функции для сдачи отчётности онлайн. Если вам удобнее работать с интерфейсом 1С, вы можете использовать 1С-Отчётность.

Отчёты следует отправлять в отделение Социального фонда по месту регистрации организации или по месту жительства индивидуального предпринимателя.

Отдельный отчёт за обособленное подразделение подаётся только в том случае, если оно имеет свой расчётный счёт и самостоятельно начисляет и перечисляет выплаты своим работникам. В этом случае сведения о взносах на травматизм также сдаются по месту регистрации обособленного подразделения. По обычному обособленному подразделению не нужно отчитываться отдельно, потому что информация о выплатах и взносах его работников будет включена в общий отчёт по организации, согласно статье 22.1 Закона № 125-ФЗ.

Если в вашей компании более 10 застрахованных лиц, отчёты принимаются только в электронном виде. Если же в компании 10 и менее застрахованных лиц, то вы можете выбрать способ сдачи отчёта — электронный или на бумаге, согласно статье 8 Закона от 01.04.1996 № 27-ФЗ.

Важная информация о страховых взносах на травматизм

Каждый месяц работодателям следует выплачивать взносы на травматизм и заполнять по ним отчёты. В 2023 году в этом процессе произошли изменения, которые продолжают действовать и в 2024 году. Давайте рассмотрим более подробно, как теперь нужно заполнять отчёты и куда следует платить. Также в этом процессе предусмотрены надбавки, скидки и льготы.

Тарифы по страховым взносам на травматизм

Теперь страховые взносы на травматизм платятся работодателями в Социальный фонд России (СФР), а затем эти средства используются на траты на лечение работников, страдающих от производственных травм или заболеваний.

Кроме того, СФР предлагает:

- Гарантируемое покрытие расходов на медицинскую помощь.

- Медицинские процедуры и реабилитацию для работников с травмами и заболеваниями.

- Улучшение условий работы и снижение профессиональных рисков.

Кто платит

Все организации и индивидуальные предприниматели, нанимающие работников и заключающие с ними трудовые договоры, должны регулярно платить страховые взносы по несчастным случаям и профессиональным заболеваниям.

Если трудовые отношения оформлены на основе гражданско-правового договора, обязательство по уплате взносов определяется соглашением сторон. О необходимости платить взносы на травматизм обязательно нужно уточнить в договоре гражданско-правового характера.

Важно отметить, что начиная с 2024 года, для регистрации и снятия с учёта работодателя уже не требуется обращаться в Социальный фонд России.

Размер взносов на страхование от несчастных случаев (СВ) и профзаболеваний (ПЗ)

Размер взносов зависит от класса профессионального риска специалиста на его рабочем месте. Тарифы поделены на 32 класса в зависимости от уровня риска. В каждом классе профессионального риска определены виды деятельности.

В 2024 году тарификация осталась прежней.

Перечень ставок взносов на НС и ПЗ по классам риска

Подтверждение основного вида деятельности

Организациям необходимо подтверждать свой основной вид деятельности. Для этого нужно каждый год до 15 апреля собирать документы и подавать их в СФР. Если организация проигнорирует подтверждение деятельности, СФР выберет ОКВЭД с наибольшей тарифной ставкой и начислять взносы по нему. Сменить тариф будет невозможно до следующего календарного года.

Если организация была зарегистрирована в 2024 году, то впервые подтверждать вид деятельности нужно в 2025 году. Весь 2024 год необходимо платить страховые взносы от несчастных случаев по основному виду деятельности из ЕГРЮЛ.

ИП не нужно подтверждать основной вид деятельности.

Как узнать свой тариф

Есть несколько способов узнать тариф:

Также узнать тариф можно из письма-подтверждения вида деятельности, полученного от СФР после рассмотрения заявления и справки.

Работодатели на АУСН являются отдельной категорией плательщиков. Им нужно платить взносы на травматизм фиксированной суммой без тарификации. За весь 2024 год полный размер взносов составляет 2 434 ₽ (в месяц – 202,83 ₽) — Постановление Правительства от 08.12.2023 г. № 2085.

Сколько перечислять

В базу для начисления страховых взносов на травматизм входят следующие выплаты:

- Отпускные, больничные, пособия и компенсации по соцстраху (Социальное страхование)

- Заработная плата, начисления которой осуществляются с учетом удержаний за отпуск (свыше одного месяца отпуска)

В базу не входят следующие выплаты:

- Одноразовые выплаты к пенсии, стипендии, премии и т. д.

- Заработная плата, начисления которой осуществляются без учета отпусков (свыше одного месяца отпуска)

Полный перечень выплат, которые не подлежат обложению страховыми взносами, представлен в статье 20.2 Федерального закона от 24.07.1998 №125-ФЗ.

Размер страховых взносов на травматизм рассчитывается следующим образом:

Вп х ТС – СВн = сумма страховых взносов.

Пример расчета: Организация ГлавПример начислила с января по февраль 2024 года заработную плату трём сотрудникам в размере 320 000 ₽ (160 000 ₽ в месяц).

Тариф страховых взносов на травматизм — 0,2%. Скидок и надбавок нет.

Следовательно, за январь и февраль было начислено 640 ₽ страховых взносов на травматизм.

В марте их сумма будет равна: (320 000 ₽ + 160 000 ₽) × 0,2% − 640 ₽ = 320 ₽.

Условия для скидок и надбавок в 2024 году

Уменьшать размер страховых взносов на травматизм можно при следующих условиях:

- Работники организации прошли профессиональное обучение и имеют аттестат, предусмотренный Правилами (Правила применения Федерального закона от 24.07.1998 № 125-ФЗ Про субъектов Страхового правоотношения). Обучение прошло в течение последних трех лет.

- У организации имеются надежные сведения о системе управления условиями труда в соответствующей области деятельности.

- Количество зарегистрированных несчастных случаев по вине страхователя за последние три года не превышает средний показатель по отрасли.

Когда страховой случай произошёл по вине третьих лиц, он не повлияет на получение скидки.

Скидка рассчитывается по трём показателям:

- Количество выявленных и зарегистрированных несчастных случаев на 1000 работников;

- Количество зарегистрированных запросов о проведении медицинских осмотров на 1000 работников;

- Количество обученных работников на 1000 работников.

Размер скидки определяется путем сравнения полученных показателей с средними допустимыми результатами, которые ежегодно утверждаются фондом. На 2024 год размер скидки не может превышать 40%.

Обзор льгот по страховым взносам на травматизм

В России существуют определенные льготы для работодателей, которые оказывают трудовую поддержку инвалидам и снижают риски травматизма в организации. В этой статье мы рассмотрим, какие льготы доступны и как подать отчетность по страховым взносам на травматизм.

Льготы по взносам на травматизм

Если работодатель нанимает людей с инвалидностью I, II или III группы, то он имеет право на снижение взносов на травматизм на 60%. Эта льгота доступна для всех работодателей, включая индивидуальных предпринимателей.

Для получения льгот работодателю необходимо заполнить отчетность по страховым взносам на травматизм, в которой указать информацию о работниках-инвалидах и их заработной плате. Расчет страховых взносов на травматизм для работников-инвалидов должен производиться с учетом скидки от фонда социального страхования на травматизм (СФР), затем полученная сумма должна быть уменьшена на 60% из-за льготы.

Пример расчета

Давайте рассмотрим пример организации ГлавПример, которая получила скидку от СФР в размере 40% на 2024 год. В компании работает один работник-инвалид, который с начала года получает заработную плату в размере 50 000 ₽.

Расчет страховых взносов на травматизм для января 2024 года будет выглядеть следующим образом:

Тариф страховых взносов на травматизм для организации ГлавПример составляет 0,2%. С учетом скидки в 40%, компания должна заплатить страховые взносы на травматизм в размере 24 ₽ за работника-инвалида.

Отчетность по страховым взносам на травматизм

С 2023 года отчет о взносах на травматизм должен быть включен в единый отчет ЕФС-1. Для заполнения отчета нужно предоставить информацию в разделе 2 и его подразделах. Кроме того, существуют редкие случаи, когда также необходимо заполнить подразделы 2.1.1 и 2.2.

Для заполнения отчета используется бланк из Приказа СФР от 17.11.2023 № 2281.

Пример заполнения отчета

Допустим, у организации ГлавПример работают три сотрудника, один из которых является инвалидом. Компания занимается рекламной деятельностью и имеет ОКВЭД 73.11. Поэтому профессиональный класс риска равен 1, а страховой тариф составляет 0,2%.

За первый квартал 2024 года организация выплатила своим сотрудникам общую сумму в размере 160 000 ₽. Всего за квартал сотрудники получили 480 000 ₽. У организации нет оснований для дополнительных надбавок, и не было ни одного несчастного случая.

Работодатель также может использовать льготную ставку к доходам инвалидов и начислять взносы на них со скидкой в 60%.

В итоге, организация ГлавПример должна заполнить и подать следующую отчетность:

| Раздел 2 | |

|---|---|

| Подраздел 2.1 | 480 000 ₽ |

| Подраздел 2.3 | 24 ₽ |

Заполнение подраздела 2.3 в ЕФС-1

Вносить сведения о травматизме в ЕФС-1 нужно нарастающим итогом с начала года.

Сроки сдачи — до 25 числа месяца, идущего за отчётным периодом. В 2024 году сдать отчёт по травматизму в СФР нужно:

- Отправлять отчёт в СФР нужно в электронном виде. Если работников не больше 10, то разрешено предоставлять в бумажном виде.

Нулевая отчётность

Если с начала года работодатель не делал выплат работникам (к примеру, из-за приостановки деятельности или отправления в отпуск за свой счёт), то по общим правилам нужно заполнить:

- Раздел 2.

- Подраздел 2.3.

Нулевой отчёт нужно подавать в общем порядке — до 25 числа месяца, идущего за отчётным периодом.

Если в организации есть единственный сотрудник и это директор-учредитель, работающий без трудового договора и зарплаты, то также заполняется нулевой отчёт ЕФС-1.

Платёж

Уплачивать взносы по НС и ПЗ необходимо каждый месяц до 15-го числа следующего после выплаты зарплаты и иных доходов месяца.

Порядок заполнения платёжки на травматизм не поменялся. Теперь деньги получает не ФСС, а СФР.

Реквизиты территориального отделения можно узнать на сайте СФР. Для этого необходимо:

- Обособленные подразделения, у которых отдельный расчётный счёт, уплачивают взносы по месту регистрации.

Правила заполнения платёжных поручений доступны в положении ЦБ от 29.06.2021 г. № 762-П и Приказе Минфина от 12.11.2013 г. № 107н.

Штрафы

В 2024 году за частичную или полную неуплату взносов на травматизм работодатели платят:

- Наказывают и должностных лиц за нарушения бухгалтерского учёта, повлёкших неуплату взносов. На первый раз предусмотрен штраф: 5000 – 10 000 ₽. На второй: 10 000 – 20 000 ₽ или дисквалификация до 2-х лет.

Также штраф предусмотрен за непредоставление отчётности и за несоблюдение правил её подачи:

- Можно избежать штрафа за ошибки в заполнении формы ЕФС-1, если после получения соответствующего уведомления от СФР вовремя подать уточнённые сведения. Или подать их заранее, до того как Фонд обнаружит ошибку.

Как автоматизировать уплату налогов и взносов за 10 минут?

Подключитесь к сервису Моё дело, и система сама рассчитает налоги и взносы для ИП, напомнит о приближающихся сроках уплаты сформирует платежный документ и заполнит декларацию.

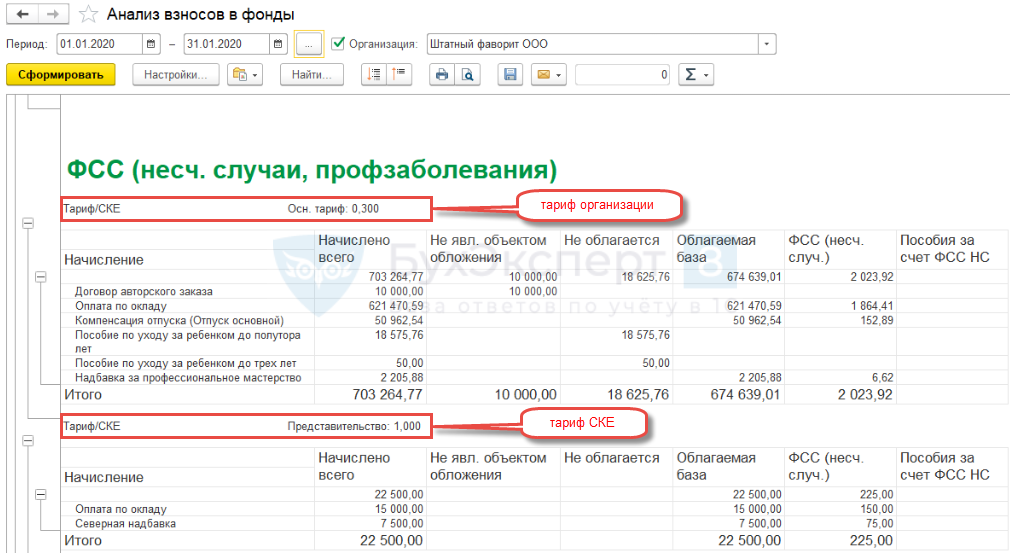

СКЕ – это самостоятельная классификационная единица организации (подразделение), для которой устанавливается свой тариф взносов ФСС НС и ПЗ. Тариф взносов СКЕ может отличаться от тарифа организации.

Выделение СКЕ производится ежегодно в рамках процедуры подтверждения вида деятельности. Отчетность по СКЕ сдается в составе по организации.

Расчет взносов для СКЕ подключается флажком Подразделения регистрируются в ФСС как самостоятельные классификационные единицы (СКЕ) в настройках учетной политики организации (карточка Организации – вкладка Учетная политика и другие настройки – ссылка Учетная политика).

Возможность указать СКЕ для обособленных подразделений

Появилась возможность указать Самостоятельную Классификационную Единицу (СКЕ) для обособленных подразделений. Теперь в настройках обособленного подразделения есть поле Самостоятельная классификационная единица, в котором можно задать размер ставки ФСС (Фонд социального страхования), НС (Накопительный страховой фонд) и ПЗ (Пенсионный фонд).

Как это работает?

При расчете взносов в ФСС и НС, используется ставка, которая установлена для СКЕ, а не для всей организации. Это позволяет раздельно учеть взносы подразделений.

Заполнение формы

Для заполнения данного раздела необходимо перейти в Самостоятельные классификационные единицы / источники финансирования. В этом разделе появляется строка, в которую можно добавить данные СКЕ.

В отчете

В отчете Анализ взносов в фонды (Налоги и взносы — Отчеты по налогам и взносам — Анализ взносов в фонды) выводится отдельная группировка по основному тарифу и тарифу СКЕ, если подключена возможность учета по СКЕ.

Преимущества использования СКЕ

Использование СКЕ позволяет более точно контролировать взносы обособленных подразделений и своевременно формировать соответствующую отчетность.

Получите бонус

Получите секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно. Оцените преимущества использования СКЕ и упростите ведение бухгалтерии в вашей компании.

Оцените эту статью: ★★★★★

{kind=link}